В первой статье из серии «Мифы фондового рынка» мы говорили о покупке дивидендных акций. Сегодня обсудим еще одну распространенную идею — покупку акций с низким коэффициентом Р/Е.

В первой статье из серии «Мифы фондового рынка» мы говорили о покупке дивидендных акций. Сегодня обсудим еще одну распространенную идею — покупку акций с низким коэффициентом Р/Е.

Что такое Р/Е?

Р/Е (price-earnings ratio) — отношение цены к доходу — есть частное от деления рыночной цены акции на ее доход за определенный период времени.

Р/Е = рыночная цена акции/доход на одну акцию

Самая большая сложность при использовании отношения Р/Е состоит в определении величины дохода на одну акцию. Чаще всего для вычисления этого соотношения используют величину дохода за последний финансовый год. Некоторые аналитики предпочитают вычислять доход на основании результатов последних четырех кварталов, получая таким образом, так называемое, замыкающее значение Р/Е.

Если говорить проще, то коэффициент Р/Е показывает количество лет, за которые окупятся акции. Ну, по крайней мере, так написано во всех учебниках. Что это значит в обычной жизни? Попробую объяснить своими словами. Представим себе компанию, которая работает и даже что-то зарабатывает (прибыльность компании весьма важна, потому что для убыточной компании показатель Р/Е не имеет смысла).

Есть какой-то валовой доход, из которого нужно вычесть расходы, налоги и, затем, дивиденды, обещанные по привилегированным акциям. Все, что получится, необходимо разделить на количество обыкновенных акций. Так мы и рассчитаем доход на одну акцию.

Как я уже писала, в вычислении этой величины есть много вариантов. Но это не меняет сути.

В чем подвох

Проблема в том, что при расчетах используются исторические данные. Вернее, это даже не проблема, а нюанс, который следует учитывать. Правда, ряд аналитиков идут дальше и используют в знаменателе ожидаемый в следующем году доход на одну акцию, вычисляя форвардное отношение Р/Е. По мне, так это — замена шила на мыло, потому что нисколько не помогает устранить вероятностный аспект в вычислениях. То есть вы в любом случае экстраполируете исторические данные, предполагая, что ситуация будет развиваться примерно так же, как развивалась в прошлом. Просто не удивляйтесь, если в разных источниках увидите значения Р/Е, отличающиеся друг от друга.

Так в чем суть истории? Как определить при выборе акции, дешева она или слишком дорога? Этот вопрос всегда волновал инвесторов. На что опираться, с чем сравнивать и от чего отталкиваться? Деление рыночной цены на величину дохода является одним из аналитических методов сравнения акции с различными ценами.

Порождение мифа

Многие инвесторы, применяющие этот показатель, ссылаются на культовую книгу Бенджамина Грэхема и Дэйвида Додда «Security Analysis», написанную аж в 1934 году. Именно в первом издании этой книги Бенджамин Грэхем решил превратить свои взгляды на рынок в своего рода фильтры, которые можно было бы использовать для поиска недооцененных акций (то есть акций с потенциалом роста выше, чем средний по рынку). И хотя количество этих фильтров менялось от издания к изданию, они сохранили свою первоначальную форму.

Так вот, один из таких фильтров и основывался на соотношении Р/Е. Если быть точным, то недооцененными авторы считали акции с отношением Р/Е меньше на 40% (и более) от среднего значения Р/Е для всех акций за последние 5 лет.

Нужно отметить, что эти фильтры применяют последовательно (по крайней мере, авторы предполагали такую технику применения), создавая эффект «сита». Критерий с соотношением Р/Е — второй в списке и используется с целью выявить акции с низким соотношением цены и дохода. Интересно, что остальные фильтры (а всего их 10) разработаны для того, чтобы из акций с низким Р/Е исключить акции, попавшие туда в результате невысоких темпов роста или чрезмерного риска.

Таким образом, авторы изначально не предполагали изолированного использования показателя Р/Е для выбора недооцененных акций.

Об эффективности использования фильтров Грэма нужно писать отдельную статью. А мы продолжим про показатель Р/Е.

Как вы понимаете, с 1934 года не было недостатка в желающих подтвердить или опровергнуть эффективность использования Р/Е. Одно из самых масштабных исследований было проведено в США и охватывало интервал с 1952 по 2001 год. Акции классифицировались по величине отношения Р/Е в начале каждого года. Всего было составлено 10 теоретических портфелей. Доход считался совокупный по каждому из портфелей, и включал дивиденды и прирост стоимости.

В среднем портфели, содержащие акции с самым низким Р/Е приносили дохода в 2 раза больше, чем портфели с акциями, чей Р/Е был высоким.

Аналогичные исследования, принимающие во внимание различия в степени риска между акциями, также подтвердили, что акции с низким Р/Е приносят больше дохода на длительных временных интервалах.

Вот оно, Бинго! Но, как всегда, дьявол в деталях.

Почему Р/Е «работает» не всегда

В соответствии с так называемым «правилом большого пальца», акции с Р/Е ниже 8 считаются дешевыми. Кроме этого, на рынке много и других «эталонных» значений, относиться к которым надо с большой осторожностью. Многие из них устарели и не имеют под собой никакой основы.

Так как можно выявить: низкое или высокое значение Р/Е у акции? Для начала среднее значение этого показателя по годам для американского рынка можно посмотреть по ссылке: http://www.multpl.com/table

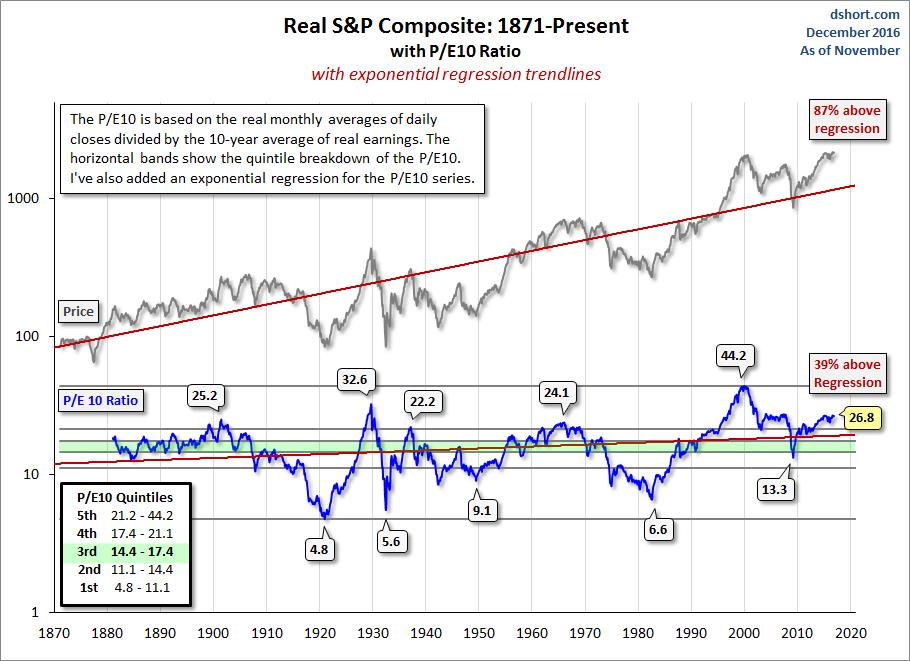

Надо отметить, что по американскому рынку информации больше. Поэтому, как бы мне ни хотелось приводить примеры из российской действительности, пока это не очень выходит. Вот у американцев я нашла такой наглядный график:

https://www.advisorperspectives.com/dshort/updates/2016/12/01/is-the-stock-market-cheap

Очень интересно, на мой взгляд.

Для российского рынка ничего похожего пока не предложено, хотя не исключена вероятность, что где-то это существует. Поэтому смотреть придется по каждой компании в отдельности, например, здесь: http://easy-money.me/stocks/

И искать по секторам на специализированных сайтах.

Ну вот, скажем, вы нашли акции, которые вас заинтересовали, и определились с Р/Е ratio этой акции. Что дальше?

При пересмотре большого количества акций можно заметить, что Р/Е способен очень сильно варьироваться (разница может составлять десятки раз). На рынке существуют компании со значением этого показателя выше 100.

Некоторые из этих компаний характеризуются высоким темпом роста, акции их продаются по высокой цене по отношению к текущим доходам, и инвесторы ожидают, что их доходы продолжат расти теми же темпами.

Некоторые из этих компаний являются циклическими, и их доходы низки вследствие экономического спада. Так как инвесторы ждут, что с улучшением ситуации в экономике, их доходы снова поднимутся, то значение Р/Е опять же высоко.

Есть много компаний, Р/Е которых ниже 10. Их можно было бы считать дешевыми, если анализировать только этот показатель.

Нужно отметить, что так как Р/Е отрицательным быть не может (в среднем 40% компаний, торгуемых на рынке, убыточны и, следовательно, имеют отрицательное значение прибыли на акцию), но при этом вполне способен принимать очень высокие значения, то это сильно влияет на статистические показатели при расчетах.

То есть, ориентируясь на среднее значение, помните и о тех компаниях, для которых посчитать этот показатель не представляется возможным.

Значение Р/Е может сильно меняться от отрасли к отрасли. Поэтому бессмысленно рассматривать какое-то одно значение как эталон. Это уже результат того, что с 1934 года количество отраслей несколько изменилось. Для американского рынка существует подробнейшая аналитика значений показателя Р/Е по секторам:

http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/pedata.htmlhttp://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/pedata.html

Значения Р/Е, низкие для одного сектора (например программное обеспечение), могут быть очень высокими для другого. Исторически секторами с самыми низкими значениями этого показателя были: энергетика, сталелитейная промышленность, строительство, автомобильная промышленность, страхование, производство одежды и бытовой электроники. Все, что связано с высокими технологиями (программное обеспечения, полупроводники и много чего еще) имеет показатель Р/Е просто зашкаливающий, если ориентироваться на прародителя идеи Бэнджамина Грэхема.

Откуда берется разница

Основные компоненты показателя Р/Е — рост, риск и доход на акцию. Бухгалтеры используют отчет о прибылях и убытках для получения информации о текущей деятельности компании за определенный период.

В основе расчета дохода (и рентабельности) лежат два основных принципа. Первый — принцип нарастающего учета, когда выручка от продаж товаров и услуг относится к тому периоду, когда товар или услуга были проданы. Соответственно, расходы учитываются тогда, когда они понесены. Это противоположно учету на основании денежного потока, при котором выручка учитывается при поступлении оплаты, а издержки — при списании денежных средств. В результате доходы компании будут не подкреплены потоком наличности, и ее денежный поток может оказаться существенно ниже и даже отрицательным.

Второй принцип — это разделение затрат на эксплуатационные затраты, затраты на финансирование и капитальные затраты.

Эксплуатационные — это затраты, которые приносят прибыль в рамках текущего периода (ну, по крайней мере в теории это так). Например, это стоимость трудозатрат и материалов, потраченных на создание продукта, проданного в рассматриваемый период.

В качестве примера финансовых затрат можно привести расходы на обслуживание кредитов и займов.

Капитальные затраты — это затраты, растянутые на многие учетные периоды. Как пример, покупка производственных зданий, сложного и дорогостоящего оборудования.

Если очень схематично представить отчет о доходах, то он выглядит так:

ВЫРУЧКА

(-) ЭКСПЛУТАЦИОННЫЕ ЗАТРАТЫ

(=) ПРОИЗВОДСТВЕННАЯ ПРИБЫЛЬ ЗА ТЕКУЩИЙ ПЕРИОД

(-) ЗАТРАТЫ НА ФИНАНСИРОВАНИЕ

(-) НАЛОГИ

(=) ЧИСТАЯ ПРИБЫЛЬ ДО ОСОБЫХ СТАТЕЙ

(+/-) ПРИБЫЛЬ (УБЫТОК) ПО ОСОБЫМ СТАТЬЯМ (НЕ СВЯЗАНЕЫМ С ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТЬЮ)

(-) ИЗМЕНЕНИЕ ДОХОДА, СВЯЗАННОЕ С ИЗМЕНЕНИЕМ ПРАВИЛ УЧЕТА

(-) ДИВИДЕНДЫ ПО ПРИВИЛЕГИРОВАННЫМ АКЦИЯМ

(=) ЧИСТЫЙ ДОХОД ДЛЯ ВЛАДЕЛЬЦЕВ ОБЫКНОВЕННЫХ АКЦИЙ

Хотя все выглядит несложно, но манипулирование некоторыми показателями может существенно осложнить инвестору жизнь.

Так, например, в плане признания доходов фирмы продающие продукты, приносящие прибыль в течение многих лет, могут поступить по-разному. Консервативные компании распределяют прибыль во времени (Microsoft повела себя таким образом при продаже различных модификаций Windows). Агрессивные компании могут показать весь предполагаемы доход единовременно, что существенно изменит все показатели и Р/Е в том числе.

Второй «скользкий» момент — это эксплуатационные и капитальные затраты. Некоторые из этих затрат имеют весьма зыбкую границу и могут быть отнесены как в одну, так и в другую группу. Консервативные компании предпочтут списать все «неоднозначные» затраты в текущем году. Агрессивные компании — растянут их во времени.

И третий момент — это вопрос как списываются капитальные затраты. Более агрессивные компании могут завышать доходы с помощью легальных «манипуляций» при списании капитальных затрат (например, амортизации).

То есть принцип, конечно, везде один, но незначительные «отступления» от правил могут изменить картину в ту или иную сторону. В результате этого, акции компаний с агрессивной учетной политикой выглядят предпочтительнее консервативных рабочих лошадок. Не попадитесь на эти уловки!

Не хочется утяжелять текст формулами, поэтому скажу своими словами:

- Отношение Р/Е может быть ниже, если компания относится к компаниям с высоким риском и имеет высокую стоимость акций.

- Значение Р/Е будет увеличиваться по мере увеличения выплат (дивиденды) при любом темпе роста.

Иначе говоря, фирмы, являющиеся более эффективными в отношении обеспечения роста, зарабатывая более высокий доход на основной капитал, будут иметь более высокий Р/Е.

Присмотревшись к компонентам отношения цены к прибыли, можно увидеть, что само по себе это отношение мало что значит. Иногда для того, чтобы компания выглядела недооцененной, достаточно иметь крайне плохое сочетание: низкие темпы роста и низкие ожидаемые доходы.

Помимо того, что коэффициент Р/Е различен для разных секторов, этот показатель еще и меняется с течением времени (что, кстати, наглядно видно на представленном графике). Так, например, сейчас этот показатель близок к 26. Не фондовый пузырь еще, но уже ближе к верхним историческим значениям.

Что вызывает изменение Р/Е во времени? Те же самые параметры, что меняют его для отдельно взятой компании: денежные потоки, темпы роста и стоимость акций. Соответственно и понятие «дешево»/«дорого» через коэффициент Р/Е должно меняться с течением времени. Так в 1975 году половина всех акций имело Р/Е ниже 8, а в 2001 году таких было всего около 15%. Поэтому не стоит «упираться» только в «мифические цифры» — это далеко не всегда способно помочь сделать действительно правильный выбор.

Выводы

- Достаточно опасно использовать коэффициент Р/Е в отрыве от иных показателей деятельности фирмы.

- Значение Р/Е имеет тенденцию меняться с течением времени. Кроме того, оно сильно варьируется от сектора к сектору. Не стоит искать «волшебное число», его не существует.

- Будьте бдительны, бухгалтеры — «весьма коварные» люди, особенно в преддверии собраний акционеров. Эти милые существа могут творить чудеса с коэффициентом Р/Е и при этом делать все абсолютно легально.

- Не все доходы имеют одинаковое качество. Это перекликается с п.3, но повторить это никогда не лишне.

- Низкий Р/Е может сигнализировать о том, что потенциал роста доходов исчерпан. Не гонитесь за «хромой уткой».

- Очень часто компании с низким Р/Е — это зрелые предприятия с низкими темпами роста (или даже отрицательными). Подумайте, оно вам надо? Следите за темпами роста доходов.

- Следите за риском. Выберите количественные меры риска, приемлемые для вас. Изучите отношение долга компании к капиталу.

Принятие инвестиционного решения только на основании Р/Е ставит вас в зависимость от бухгалтера, рассчитывающего доходы компании. Совершенно очевидно, что частному инвестору трудно выявить манипуляции с доходами и расходами. Будьте бдительны, ведь на рынке не существует простых решений.

Кутняк Екатерина

468 всего, 2 за сутки

Comments are closed