Сегодня я продолжу рассказывать о создании собственного финансового калькулятора. И поговорим еще об одной функции Excel, об определении настоящей стоимости будущих финансовых потоков. Звучит запутанно и абсолютно бесполезно, но это не так. Далее продемонстрирую на примерах, как ее можно использовать.

Интуитивно понятно, что деньги через 5 лет и деньги прямо сейчас имеют разную стоимость. Мало кто согласится обменять 1000 рублей прямо сейчас на тысячу через 10 лет. Причин этому много: это и инфляция, которая незаметно подтачивает покупательную способность денег, и альтернативные варианты размещения денег на этот срок.

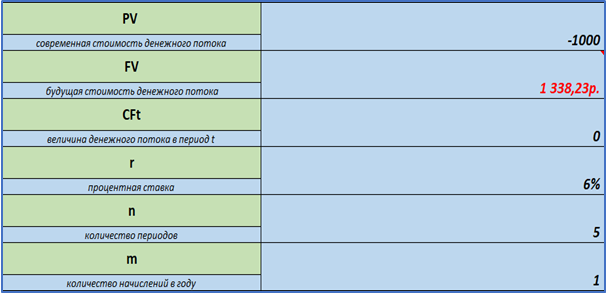

Зачем менять тысячу сегодня на тысячу же через 5 лет, когда можно положить ее в банк и через те же пять лет получить 1338,23 рублей.

А что это значит? Что тысяча, которую мы собираемся получить через 5 лет, сегодня тоже не тысяча, а несколько меньше. Насколько меньше? Это мы и определим с помощью функции БС (в английском варианте функция называется PV или presentvalue).

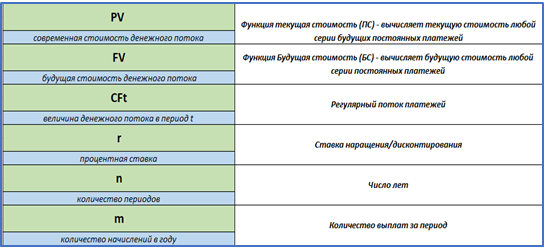

Воспользуемся уже известной нам таблицей, но искать на этот раз будем значение PV.

Нам для этого потребуются все те же параметры, что и в первой части: величина денежного потока (если мы будем довносить или забирать деньги в рассматриваемом периоде), ставка под которую размещаются средства, количество периодов (лет), количество начислений за период.

Итак, сколько стоит тысяча рублей через 5 лет сегодня?

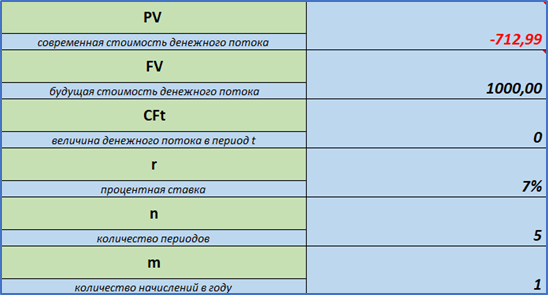

Очень важен вопрос ставки. Именно она определяет стоимость денег сегодня. Хорошо, если она известна, например, депозит или доходность по облигациям. А что делать, если нет. В этом случае берем ставку альтернативного вложения схожего по рискам. В нашем примере я взяла 7% — доходность по облигациям.

А теперь, как всегда, пример для лучшего понимания назначения этой функции.

Задача:

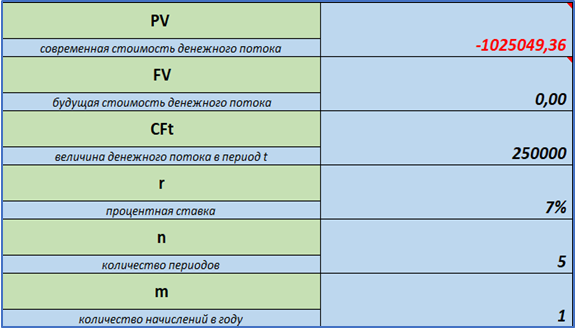

В течение последующих пяти лет вам нужно оплачивать образование ребенка, по 250 тысяч рублей в год. Какую сумму вам сейчас нужно разместить на депозит, чтобы ее хватило на все пять платежей. Ставка на пять лет 7%.

Здесь у нас ежегодные изъятия со счета (CF) со знаком плюс. Помним, что в Excelдля корректной работы все, что мы «выпускаем из рук» со знаком «минус», а все, что «получаем в руки» со знаком «плюс».

И как всегда, небольшое видео по заполнению таблицы «Расчет PV 1».

Как видите, значение будущий стоимости вклада мы принимаем равным нулю, так как собираемся истратить все средства на обучение. Периодов 5, так как будет пять выплат и, соответственно, пять начислений. Итого, ответ: нужно разместить 1025049,36 рублей под ставку 7%, чтобы иметь возможность оплачивать по 250 тысяч в год за обучение ребенка.

А теперь, задачка посложнее.

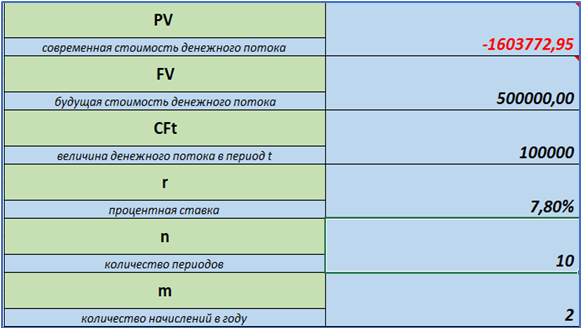

Вы хотели бы купить облигации и в течение последующих 10 лет забирать с рынка 100000 рублей каждые полгода. Средняя ставка вашего портфеля 7,8% годовых. На какую сумму необходимо купить ценные бумаги сейчас, чтобы в конце срока на счете оставалось 500 тысяч рублей?

Что нам известно?

FV(конечная стоимость) равна 500 тысяч рублей

Ставка – 7,8%

Количество периодов – 10 (10 лет)

Количество начислений – 2 (две выплаты в году). Это значит, что мы не можем использовать годовую ставку, а должны вводить ставку r/m = 3,5%.

Меняется и количество периодов. Мы используем m*n = 2*10 = 20.

Помним про знаки, и 500 тысяч, и 100 тысяч «получаем в руки», значит, знак «плюс».

Видео «Расчет PV 2»

Получаем 1603777,95 рублей. Именно такую сумму мы должны разместить под ставку 7,8% чтобы получать намеченные платежи и остаток на счету.

И в конце, напомню про последний параметр функции ПС – «тип». Этот аргумент 1, если начисления в начале периода, и 0, если в конце.

Надеюсь, это была полезная информация и вы сможете ее использовать в своих расчетах.

17,964 всего, 8 за сутки

No responses yet