Когда люди принимают решение стать инвесторами, они полны радужных ожиданий. Глаза горяд, дыхание, учащенное… Вот оно — путь к невиданному богатству. Какое же разочарование читается в глазах, когда начинаешь разговор с учета доходов и расходов и составления бюджета. Разумеется, это не так увлекательно, как покупать и продавать, тусить в чатах инвесторов, обсуждая последние новости с телеграмм каналов, и рассказывать друзьям как мастерски ты вчера купил на самом дне.

Попробую провести несложную логическую цепочку, объясняющую почему нужно заниматься «скучной бухгалтерией» перед тем,как начать «веселую торговлю».

Инвестор — это тот, у кого есть деньги. Свободные деньги. Откуда они берутся? Из нашей повседневной жизни — это то, что заработано и по какой-то причине не потрачено. Нет денег — нет инвестора.

Чем больше вы сберегаете, тем больше можете инвестировать и тем скорее достигнете запланированных целей.

Скажем, вы инвестируете с благородной целью, обеспечить ребенку образование и вам нужно 1 млн руб.

Если вы откладываете по 3000 тысячи в месяц вы достигнете цели примерно через 15 лет, а если по 5000, то через 11 лет. 2000 р в месяц избавят вас от четырёх лет неопределенности и сомнений. По-моему, недорого. Но где взять эти 2 тысячи? Говорите, что их просто нет? Возможно, но неужели нет желания проверить?

Мы же не миллион ищем завалявшийся.

Считаете, что это скучно? Но мало ли скучных вещей мы делаем? Разве чистить зубы весело? Или покупать продукты? 10 минут в день скучной работы и четыре года работы инвестора.

Считаете, что жить надо здесь и сейчас, а сберегать для стариков? Но вам и в 60, и в 70 будет хотеться есть, развлекаться и путешествовать, только расходы на лекарство возрастут, а доходы, к сожалению, нет.

Говорите, что не доживёте до пенсии. Но статистика, по большей мере, с вами не согласна: у 98% женщин и 95% мужчин есть все шансы дожить до «прекрасного ничегонеделания». И как вы будете себя ощущать в этом прекрасном возрасте зависит только от вас. И не тешьте себя иллюзиями, что поможет государство или дети. И тот и другой вариант ближе к лотерее, чем к разумному подходу к собственной жизни.

Некоторые вещи, нужно просто делать! Начните с малого, возьмите тетрадку, excel файл или приложение на телефоне и попробуйте хотя бы месяц честно учитывать все свои траты. Поверьте, открытия не заставят себя долго ждать!

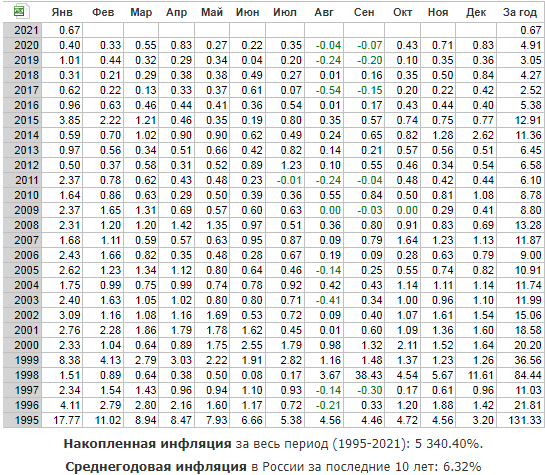

Почему инвестиции? Первая, и очень веская причина — это инфляция.

Как вы думаете, 6,32% в год, это много или мало? Это значит, что за последние 10 лет инфляция сожрала 51% наших сбережений «под матрасом». Людям свойственно оценивать свои накопления в номинальном выражении, а не реальном. Конечно, 1000 рублей 10 лет назад выглядело также, как и сегодня, и это греет душу. Но ценность этих денег только в их покупательной способности. И сегодня на свою тысячу вы сможете купить только половину (и это в лучшем случае) от того, что могли бы приобрести 10 лет назад.

Вторая причина, «акции всегда растут!». Мне очень не нравится эта фраза, ибо она в корне не верна. Но что действительно растет, так это мировая экономика, и здесь спорить бессмысленно. И вы можете поучаствовать в этом общемировом бизнесе и получить от него бенефиты не только в виде заработной платы.

За период 1970-2019 гг. ВВП мира в текущих ценах вырос на 84 026.3 млрд. долл. (в 25.6 раз) до 87 445.3 млрд. долл.; изменение произошло на 3 706.8 млрд. долл. благодаря росту численности населения на 4 011.7 млн., а также на 80 319.5 млрд. долл. благодаря росту ВВП на душу населения на 10 415.0 долларов. Среднегодовой прирост ВВП мира равен 1 714.8 млрд. долл. или 6.8%.

Думаете, это не имеет к вам никакого отношения? Пока вы несете деньги в банк или прячете их под подушку, вы правильно думаете.

4,326 всего, 2 за сутки

No responses yet