Сырьевые рынки настолько вездесущи, что вы не сможете успешно инвестировать в акции, облигации или валюту, ничего не понимая в рынке сырья. Вам нужно разбираться в сырьевых товарах, даже если вы вкладываете деньги только в акции и облигации. Сырьевые товары входят в любой действительно диверсифицированный портфель. Инвестирование в сырьевые товары может стать страховкой от снижения курса акций, роста инфляции и даже от всеобщего спада в экономике. Это подметил Джим Роджер в своей книге «Товарные биржи: самые горячие рынки в мире».

Сырьевые рынки настолько вездесущи, что вы не сможете успешно инвестировать в акции, облигации или валюту, ничего не понимая в рынке сырья. Вам нужно разбираться в сырьевых товарах, даже если вы вкладываете деньги только в акции и облигации. Сырьевые товары входят в любой действительно диверсифицированный портфель. Инвестирование в сырьевые товары может стать страховкой от снижения курса акций, роста инфляции и даже от всеобщего спада в экономике. Это подметил Джим Роджер в своей книге «Товарные биржи: самые горячие рынки в мире».

Многие частные инвесторы считают сырьевые рынки весьма спекулятивными. И в этом есть доля правды. Но невозможно игнорировать целый сегмент рынка и при этом надеяться на успешную торговлю.

Сырьевые рынки — это крупнейший нефинансовый рынок на планете. Годовой объем 35 товаров, которые активно торгуются в Нью-Йорке, Чикаго, Лондоне, Париже и Токио, превышает 2,5 триллиона долларов. Объем сделок на сырьевых биржах в несколько раз превышает соответствующие показатели всех фондовых бирж США.

В конечном счете, не только акции могут расти и падать. Более того, как показывает исторический анализ, движение цен на сырьевые товары нередко имеет отрицательную корреляцию с движением цен на акции, облигации и другие финансовые инструменты. Когда цена акций падает, цены на сырьевые товары обычно растут, и наоборот (см. график 1). И это хорошая возможность диверсифицировать свой портфель. Сырьевые товары — это материальный актив, который не несет в себе никаких кредитных рисков. Помимо этого, они ликвидны.

График 1. Зависимость цен на акции на сырьевые товары

В исследовательском центре в Йеле в свое время выявили положительную корреляцию между инфляцией и ценами на сырьевые товары. Авторы исследования «Факты и фантазии о товарных фьючерсах» уверены, что сырьевые товары за последние годы всегда были лучшим способом защиты от инфляции, чем акции и облигации.

В общем-то у рынка сырья есть много позитивных моментов. Но к сожалению, для большинства частных инвесторов он остается «Terra incognita», и, думаю, это не совсем правильно. Даже если вы не хотите торговать золотом или пшеницей, в том, как цены на сырье влияют на другие сегменты рынка, стоит разобраться.

И начнем с рынка, известного всем. Просто потому, что на сегодняшний день, именно этот рынок — рынок нефти, оказывает огромное влияние на многие экономические процессы, в том числе, и в нашей стране. Трудно оспаривать роль нефти в экономике. Нефть была и остается, одновременно, и топливом для транспорта, и сырьем для электроэнергетики, и сырьем для химической промышленности.

Пока основная часть добытой нефти сжигается в двигателях внутреннего сгорания. Улучшение условий жизни в развивающихся странах стало отправной точкой в стремительном росте на товары, которые еще недавно считались роскошью и, прежде всего, автомобили. Дорожный транспорт зависит от нефти на 95%.

В топливо для автомобилей перерабатывается примерно 40% всей добываемой нефти

Согласно прогнозам компании British Petroleum (BP), доля альтернативных видов транспортного топлива может вырасти до 15% к 2030 году. Но прогнозы вещь весьма спорная, так что будем ориентироваться на сегодняшние реалии.

Сегодня нефть — это приблизительно 40% всей вырабатываемой в мире энергии. Тяжелые нефтепродукты (мазут, битом и др.) — неизбежный побочный продукт при производстве бензина и керосина — активно используются для выработки тепловой электроэнергии.

Растет использование нефтепродуктов в качестве сырья для химической промышленности. Это экономически более эффективно по сравнению с использованием углеводородов в качестве топлива. И на сегодняшний день это та часть нефти, заменить которую крайне сложно.

Главные добытчики

Нефть как сырье — исчерпаемый и невозобновляемый природный ресурс. Правда, среди ученых нет единого мнения о природе происхождения нефтяных залежей. Большинство считает, что нефть формируется из остатков живых организмов (биогенная теория). Но существует и другое мнение: нефть образуется из жидких и газообразных компонентов магмы (абиогеная теория). Если право меньшинство, и протекание органического синтеза в глубинах планеты продолжается по сей день, то человечество может рассчитывать на открытие все новых и новых месторождений. А вот если происхождение нефти связано с процессом жизнедеятельности микроорганизмов, новых залежей не будет.

На конец 2012 года доказанные мировые запасы нефти составляли 1668,9 млрд баррелей. За последние 20 лет этот показатель стремительно вырос, увеличившись примерно на 600 млрд баррелей.

Баррель — Америка́нский нефтяно́й ба́ррель — единица измерения объема нефти, равная 42 галлонам или 158,988 литрам.

Так, в середине 1980-х гг. нефтяные запасы Саудовской Аравии выросли в полтора раза. А в конце нулевых годов Венесуэла открыла ряд крупных месторождений в бассейне реки Ориноко, что позволило ей выйти на первое место по запасам нефти.

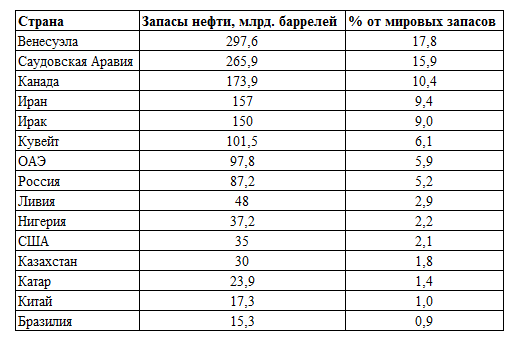

По состоянию на 1 января 2013 года, почти 80% запасов нефти приходилось на восемь стран (см. таблицу 1). При этом около 73% всех доказанных запасов нефти приходятся на 13 государств, входящих в ОПЕК.

ОПЕК — Организация стран-экспортеров нефти (англ. The Organization of the Petroleum Exporting Countries; сокращенно ОПЕ́К, англ. OPEC) — международная межправительственная организация, созданная нефтедобывающими странами в целях контроля квот добычи на нефть. В настоящее время в состав ОПЕК входят 13 стран: Иран, Ирак, Кувейт, Саудовская Аравия, Венесуэла, Катар, Ливия, Объединенные Арабские Эмираты, Алжир, Нигерия, Эквадор, Ангола и Индонезия. Создана 10 сентября 1960 года, когда в Багдаде собрались представители пяти крупнейших нефтедобывающих государств: Ирака, Ирана, Венесуэлы, Кувейта и Саудовской Аравии. На тот момент эти пять стран обеспечивали около 80% мирового экспорта нефти.

Таблица 1. Мировые запасы нефти на 01.01.2013 г.

Около 80% добываемой нефти приходится сегодня на месторождения, открытые до 1973 года.

Однако не всегда уровень имеющихся запасов отражает объем и темп добычи нефти (см. таблицы 2 и 3).

Таблица 2. Добыча нефти крупнейшими нефтедобывающими странами в млн тонн (версия ОПЕК*)

* Список стран по добыче нефти ОПЕК основан на оценках, опубликованных в ежегодном Статистическом бюллетене 2015 (Annual Statistical Bulletin 2015) ОПЕК.

Таблица 3. Добыча нефти крупнейшими нефтодобывающими странами в 2014 году (версия ВР*)

* Список стран по добыче нефти BP основан на оценках, опубликованных в ежегодном Статистическом обзоре мировой энергетики 2015 (Statistical Review of World Energy 2015) нефтегазовой компании BP.

Определить исключительное лидерство в нефтедобыче конкретной страны достаточно непросто ввиду нескольких факторов: одинаковых объемов добычи, невозможности получить достоверные данные об объемах добываемой нефти, разных методик в определении объемов добычи нефти, которые применяют международные аналитические агентства. Многие аналитики прогнозируют, что уже в ближайшем будущем будет невозможно точно определить исключительного мирового лидера по добыче нефти. Вместе с тем ряд аналитических служб высказывают единое мнение о том, что по добыче нефти лидируют три страны – Россия, Саудовская Аравия и США. На них приходится более 1/3 мировой добычи нефти.

Страны ближневосточного региона долгое время были не только лидерами по запасам нефти, но и по объемам добычи. Но в последние годы ситуация изменилась. Новая энергетическая ось проходит от канадской провинции Альберта, через американские штаты Северная Дакота и Техас и до огромных залежей нефти, обнаруженных у побережья Бразилии.

Почти одновременно началась активная разработка нефтеносных песков в Канаде, освоение подсолевых месторождений в Бразилии и сланцевой нефти в США.

За последнее десятилетие нефтеносные пески Канады превратились в крупный источник нефти. Развитие технологий существенно снизила себестоимость добываемой нефти при разработки нефтяных песков (с 80 до примерно 40 долларов).

Одновременно новые технологии геологоразведки и добычи позволили обнаружить значительные запасы нефти в бассейне Santos и Campos вдоль южного побережья Бразилии. А несколько лет назад в бассейне Santos обнаружили гигантское шельфовое месторождение Libra, которое может содержать до 15 млрд баррелей нефти, что сделает его крупнейшей находкой в Западном полушарии за последние десятилетия.

И, конечно, нельзя не сказать о еще одном новом методе добычи нефти: внедрение горизонтального бурения и технологии гидроразрыва пласта. То, что сделало рентабельным добычу сланцевой нефти. Добыча нефти из сланцев в США развивается феноменально быстрыми темпами: в 2000 году добывалось всего 200 тысяч баррелей в день, а к 2020 году планируется добывать уже около 3 млн баррелей в день. Именно сланцевая нефть позволила США выйти в 2013 году на уровень 9,9 млн баррелей в день и практически сравняться по уровню добычи с Россией.

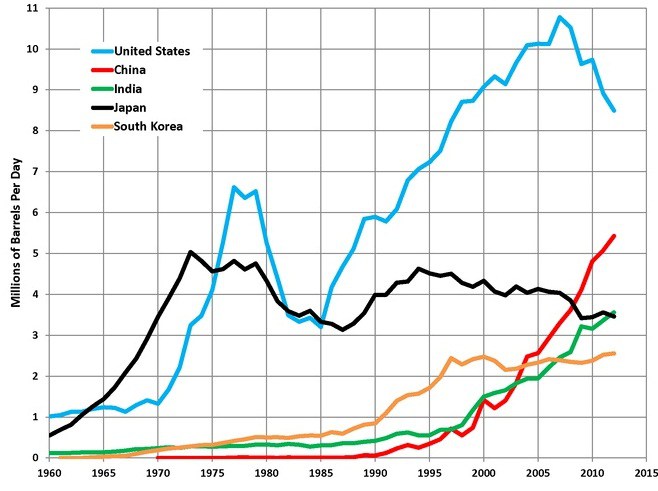

США стали больше добывать нефти и, соответственно, меньше импортировать (см. график 2). В недавнем ежегодном послании Конгрессу Президент США Барак Обама сообщил о том, что семилетние плоды масштабной энергетической программы привели к серьезному результату: сокращение импорта нефти на 60%. Это не означает, что все эти 60% замещены сланцевой нефтью. Очень много было сделано, как сказал Обама, в направлении развития возобновляемых источников энергии (ветровая и солнечная энергетика), а также технологиях энергосбережения. А вот примерно половину из этих 60% заместили именно сланцевые технологии.

График 2. Соотношение импорта и добычи нефти в США в последние годы

Сланцевая революция позволила США вернуть себе роль одного из крупнейших производителей нефти. Развитие технологий, относительно простой способ добычи, доступ к дешевому капиталу и сервисным услугам, уникальная структура нефтяного сектора, где нет тотального доминирования частных вертикально интегрированных нефтяных компаний, позволило малым нефтяным компаниям в США значительно нарастить добычу. И даже приблизиться к 50% доле в национальной добыче.

В мире высвободились объемы нефти, которые и внесли существенный вклад в дестабилизацию спроса и предложения на мировом нефтяном рынке.

Еще не так давно баланс на рынке нефти регулировался решениями стран ОПЕК, которые суммарно контролировали более 70% общемировых запасов нефти и примерно треть всей мировой добычи. Но сланцевые технологии в корне изменили сложившейся расклад сил на нефтяном рынке. На сегодняшний день США добились того, что баланс спроса и предложения перекошен в сторону предложения. Возникла абсолютно новая ситуация, когда даже если ОПЕК примет решение о снижении объемов добычи, это снижение восполнит американский «сланец». Да, пока он не экспортируется. Но уже может заместить выпавшие объемы на американском рынке.

С течением времени, скорее всего, основные производители нефти создадут новые механизмы балансировки спроса и предложения на рынке. Так как сейчас, когда невиданно обострилась борьба за рынки сбыта, старые механизмы, похоже, уже не работают.

Главные потребители

Теперь поговорим немного об основных потребителях нефти. Ведь рыночная цена всегда определяется спросом и предложением.

Несмотря ни на что США остаются основным потребителем нефти в мире (см. график 3). На втором месте находится Китай. Среди основных потребителей традиционно и промышленно развитые страны. В то же время в последние годы стремительно растет потребление развивающимися странами: в процентном соотношении уровень их потребления практически приблизился к уровню развитых стран.

Нефть покупают более 118 государств и территорий. Из них 70 стран импортируют более 1 млн тонн в год каждая. Но лишь порядка 30 стран выступают сравнительно крупными покупателями нефти, ввозя ежегодно более 10 млн тонн в год каждая. И только 10 стран импортируют более 50 млн тонн в год (таблица 4).

Таблица 4. Крупнейшие страны-потребители нефти в 2012 году

График 3. Объем импорта нефти крупнейшими странами-потребителями

Рынок нефти

Мировой рынок нефти и нефтепродуктов представляет собой весьма тонкую и чувствительную систему. Его «настрой», помимо спроса и предложения, зависит от многих факторов: политических, экономических, сезонных, региональных и т. д.

На сегодняшний день рынок нефти во многом бумажен. Объем нефтяных деривативов в десятки раз превышает объем реального рынка нефти. Менее 2% всех сделок подразумевают реальную поставку.

На мировом рынке в течение большей части XX века преобладали сделки с реальной нефтью, затем стали все более практиковаться сделки на срок, в основном «бумажные». Надо отметить, что до 1970-х годов цены на нефть были достаточно стабильны из-за высокой степени монополизации отрасли. На рынке доминировали долгосрочные контракты, которые полностью устраивали и покупателей и продавцов. Но такая структура ценообразования оказалась нежизнеспособной, когда в условиях нефтяного кризиса 1970-х годов* цены на нефть стали интенсивно меняться.

Нефтяной кризис (нефтяное эмбарго) начался 17 октября 1973 года, когда все арабские страны-члены ОПЕК, а также Египет и Сирия заявили в ходе Войны Судного дня, что не будут поставлять нефть странам, поддержавшим Израиль в этом конфликте с Сирией и Египтом. Это касалось прежде всего США и их союзников в Западной Европе. В течение следующего года цены на нефть поднялись с 3 до 12 долларов за баррель. Это был первый энергетический кризис, и до сих пор он считается крупнейшим. После него США создали национальный резерв нефти — Стратегический нефтяной резерв США. Аналогичные запасы нефти (не менее трехмесячного объема импорта) создал и ряд других стран.

В итоге к концу 1980-х годов была сформирована новая система, базирующаяся на биржевой торговле нефтью и нефтепродуктами, которую обслуживали в основном три нефтяных биржевых центра: Нью-Йорк (New York Mercantile Exchange, Лондон (IPE), Сингапур (SIMEX). Работает она практически круглосуточно в режиме реального времени. Так мировой рынок нефти из рынка преимущественно «физического» (торговля непосредственно нефтью) постепенно превратился в рынок преимущественно «финансовый» (торговля нефтяными фьючерсами). Большая часть сделок на нем это чисто спекулятивные сделки и контракты по хеджированию. В итоге общий объем биржевых операций с нефтью во много раз превышает реальный объем мировой торговли нефтью.

Мировой рынок нефти традиционно характеризуется высокой степенью монополизации: на 18 крупнейших нефтедобывающих компаний приходится около 60% мировой добычи нефти. Причем только 5 из них являются частными, а остальные государственными. Данный факт результат не только исторического наследства. Именно такие компании имеют гораздо больше возможностей для успешных капиталовложений, в том числе и за счет привлеченных средств. Сама специфика поиска нефтяных месторождений, их разведки и последующей нефтедобычи требует от компаний огромных финансовых ресурсов.

На начало 2014 года Morgan Stanley и Rystad приводили следующие оценки средних рентабельных цен барреля нефти в зависимости от типа месторождения:

- средний восток — 24$,

- шельфовые — 41$,

- тяжелая нефть — 47$,

- российская нефть — 50$,

- другие наземные — 51$,

- глубоководные — 52$,

- сверхглубоководные — 56$,

- сланцевая нефть — 65$,

- нефтяные пески — 70$,

- Арктический шельф — 75$.

На исходную стоимость нефти существенно влияет ряд условий: глубина залегания, климатические условия, удаленность месторождения от транспортных путей и от основных потребителей, качество нефти и оборудования для добычи.

Низкая начальная стоимость барреля нефти в странах Персидского залива связана с тем, что месторождения находятся на континентальном шельфе и в прибрежной зоне, имеют небольшую глубину залегания, нет необходимости строить и обслуживать протяженные нефтепроводы, так как нефть добывается рядом с крупными портами. В России высокая первоначальная стоимость обусловлена сложными климатическими условиями в местах добычи, удаленностью месторождений от основных потребителей и транспортных магистралей.

Одна из самых высоких себестоимостей нефти при добычи в море, которую ведут Великобритания и Норвегия в неглубоком Северном море, и США — на глубоководном шельфе Мексиканского залива. Это связано с необходимостью строить нефтяные платформы и использовать дорогое оборудование.

Обсуждая вопрос стоимости нефти, нужно понимать, что единой «цены на нефть» не существует. Сорта нефти сильно различаются по качеству и составу, и эти характеристики во многом зависят от места происхождения сырья. Основные параметры качества нефти — плотность и содержание серы. Специалисты выделяют легкие, средние и тяжелые сорта нефти. У каждого сорта есть свое название. Например существует арабская Dubai crude, британская североморская нефть сорта Brent, нефть из Венесуэлы с романтическим названием Santa-Barbara. Чтобы облегчить задачу анализа состояния рынка, специалисты рассматривают цены на те сорта, которые считают наиболее типичными для отдельных центров переработки. Эти сорта называют еще эталонными или маркерными. В настоящее время имеются три основных маркерных сорта, соответствующие трем основным центрам биржевой торговли нефтью:

- западнотехаская нефть (WTI Light Sweet crude oil) — для американского рынка (Нью-Йоркская товарная биржа),

- Brent petroleum — для европейского рынка (Международная нефтяная биржа в Лондоне).

- Dubai crude — для рынка азиатско-тихоокеанского региона (Сингапурская международная товарная биржа).

Западнотехаская нефть физически продается в основном на внутреннем рынке США по долгосрочным контрактам. На рынке разовых сделок (сделки спот) обращается всего 4% нефти этого сорта. Однако масштабы биржевых операций с контрактами на WTI Sweet crude oil не только многократно превышают уровни добычи, но сопоставимы с мировым уровнем добычи нефти. Объем операций на фьючерсном рынке:

- с западнотехаской нефтью в 133 раза превышает средний объем физической добычи нефти этого сорта и на 60% объем мировой добычи нефти;

- с нефтью Дубай в 4 раза превышает объем физической добычи этой нефти,

- с нефтью Brent в 55 раз превышает объем добычи и составляет около 60% от мирового объема добычи нефти.

Три географических центра биржевой торговли, наряду с мощным развитием компьютеризации, телекоммуникаций и ИТ, обеспечили глобализацию мирового рынка нефти, его функционирование в режиме реального времени, взаимозависимость цен на нефть в разных регионах земного шара.

Сегодня с точки зрения установления цен на нефть доминирует именно биржевой рынок, хотя объем реальных поставок на нем и не превышает 2% от общего объема международной торговли нефтью.

В краткосрочной перспективе динамика цен на нефть определяется главным образом изменением спроса, а в долгосрочной — изменением предложения. Сейчас спрос и предложение зависят от множества факторов. В этом смысле рынок нефти стал гораздо сложнее. Если раньше своим решением ОПЕК могла существенно менять ситуацию с предложением на рынке, то теперь, когда как минимум половина всей нефти на рынке добывают не члены ОПЕК, делать это стало труднее. И даже опасно, потому что грозит потерей части потребителей.

Потребители все больше приспосабливаются к резким ограничениям предложения нефти, меняя свои энергетические стратегии. Так, при каждом взлете нефтяных цен происходило следующее: потребители искали иные источники импорта взамен выбывших, наращивали по возможности собственную добычу нефти, потребление других источников энергии (газа, угля), активизировали использование возобновляемых источников энергии, разрабатывали и реализовывали всевозможные энергосберегающие программы. Все это в конечном счете меняло ситуацию на рынке в сторону снижения спроса.

При слишком сильном падении цен производители нефти оказываются в непростом положении. Сворачивают инвестиционную активность, замораживают нерентабельные проекты, сокращают издержки, что в конечном счете отражается на объемах добычи нефти и, как следствие, на ее предложении.

Все эти изменения со спросом и предложением вопрос не дней и не недель. Эти процессы длятся порой годами, а рынок реагирует на это трендами. В рамках тренда могут быть существенные колебания цены, поэтому важно понимать суть происходящих на рынке изменений.

Торговать сырьевыми товарами, или точнее извлекать выгоду из тренда на рынке, можно, не только покупая или продавая срочные контракты. Если вы не готовы к торговле на срочном рынке нефти, то есть и другие способы извлечь выгоду от движений цен сырьевых товаров.

Самый очевидный — это торговля акциями сырьевых компаний. Ведь именно нефтяные и сервисные компании, связанные с рынком нефти, получат выгоду от роста цен на нефть (и первыми пострадают при их падении).

В случае роста цен на нефть можно попробовать открыть короткую позицию по акциям компаний, которые особо сильно пострадают от этого (например автомобилестроители, химические компании, использующие нефть в качестве сырья и др.). Но если работаете с отдельными акциями, все-таки надо смотреть на общий тренд на рынке и на финансовые показатели каждой компании. К примеру, если компания сильно обременена долгами, то и рост цен на нефть не поможет расти котировкам акций.

Можно покупать облигации компаний, получающих выгоду от тех или иных движений цены на нефть.

Но при работе с акциями и облигациями мы принимаем на себя кредитный риск (который полностью отсутствует при работе с сырьевыми фьючерсами) — один из самых сложных рисков на рынке. Он тяжело поддается контролю, особенно в том случае, когда компания сознательно идет на финансовые махинации.

Можно попытаться торговать валютой стран-производителей сырья против валюты стран потребителей. Но курсы валют могут зависеть от многих факторов, а не только от состояния платежного баланса страны.

Все эти примеры я привожу, чтобы вы еще раз почувствовали, что сейчас на рынке очень многие вещи прямо или косвенно зависят друг от друга. Именно поэтому, попытка понять глобальные закономерности рынка, и рынка сырья в том числе, помогут вам гораздо увереннее чувствовать себя в инвестиционной деятельности.

Источник: http://cfocafe.co/neft-vliyanie-na-drugie-rynki/

404 всего, 2 за сутки

Comments are closed