«Вам не нужно быть потрясающим ученым. Инвестиции – это не та игра,

где тот, у кого IQ 160, побеждает того, у кого IQ 130».

Уоррен Баффет

Именно это очередное крылатое изречение финансового гения из Омахи я вспомнил, когда мне предложили посетить очередной семинар в Школе срочного рынка «Allderivatives», который состоялся 7 июня сего года. Докладчик на этом семинаре был один — Александр Диденко, к.э.н., заместитель проректора по стратегическому развитию и практико-ориентированному обучению Финансового университета при Правительстве РФ.

Забегая вперед, сразу могу охарактеризовать уровень подготовки к семинару, теоретической и практической проработки темы, как высочайший. К тому же Александр оказался вполне «земным» человеком, а не классическим университетским ученым — сухарем, оторванным от практики и реалий фондового рынка и биржи. Было видно, что он на одной «волне» с трейдерами и управляющими-практиками, реально работающими на тех самых рынках и пытающихся применять те теории, которые были предметом обсуждения. К тому же традиционная дружелюбная атмосфера клуба друзей по интересам, которая характерна для таких встреч в «Allderivatives», способствовала тому, что я решил сходить на это мероприятие со столь непонятным и пугающим названием. Все-таки нужно действительно обладать способностями просто излагать довольно непростые вопросы финансовой теории и финансовой математики и искренним интересом к теме, чтобы посередине недели, вечером после работы удерживать аудиторию в течение нескольких часов в состоянии интересного диалога. Надо сказать, Александру это удалось. А между тем предмет обсуждения был очень непрост даже для профессионалов рынка, да к тому же всегда вызывал и вызывает много вопросов и доводов как «за», так и «против».

Итак, в этой статье речь пойдет о классической теории формирования оптимального фондового портфеля, созданной американцем Гарри Марковицем еще в 50-х годах прошлого века. За эту теорию он получил Нобелевскую премию в 1990-м году. Сформулированные еще в середине прошлого века Марковитцем идеи до сих пор составляют суть современной портфельной теории. Теория эта отвечает на вопрос: «Каким должен быть оптимальный набор фондовых активов в портфеле, чтобы удовлетворять заданному критерию «риск/доход»». Для начала все же придется объяснить, что же означает этот критерий — «риск/доход«, и почему именно он является основным при выборе какого-либо финансового актива в портфель.

Все знают, что такое доход и доходность. Если Вы вложили в банковский депозит или акцию или облигацию 100 руб., а через год, закрыв депозит, продав акцию или облигацию, выручили 130 руб., то ваш доход составит:

Доход = 130-100=30 руб.

Доходность же ваших инвестиций составит:

Доходность= ((130-100)/100)*100%= 30% годовых

Это понятно, это знают все. Сложнее разобраться в понятии «риск». На самом простом уровне тут тоже ясно — это риск потери ваших инвестиций в результате того, что банк, куда вы положили деньги на депозит, обанкротится, либо обанкротится компания, акции или облигации которой вы купили. Но как это понятие измерить? В случае с банковским депозитом — никак, поскольку тут мы имеем дело в чистом виде с кредитным риском. Вы отдаете фактически свои деньги банку в кредит, и этот кредит в подавляющем случае вы никакому третьему лицу не продадите, так уж устроен этот инструмент — депозит. Поэтому — либо пан, либо пропал, измерить риск какой-то математической величиной никак не получится. В случае же с ценной бумагой — акцией или облигацией, этот риск измерить можно. Ну, например, вы купили на ваши 100 руб. одну акцию компании АВС как раз по цене 100 руб. за акцию, и акции этой компании в течение года вырастали до 150 руб., затем падали до 70 руб., а через год вы их продали по 130 руб. Максимальное снижение (Maximum DrawDown на слэнге профессиональных инвесторов) в течение всего срока ваших инвестиций составляло по этим акциям :

MAxDrawDown(ABC) = 150-70= 80руб., или (80/150)*100%=53,3%

То есть, самый неудачливый инвестор, купивший эти акции по 150 руб. и продавший их, испугавшись дальнейшего снижения, по 80 руб., потерял бы 53,3 % своих инвестиций. А если рассчитывать этот показатель из года в год по этой акции, рассчитывать по этим годовым показателям средний показатель MаxDrawDown, исходя из всей биржевой истории котировок компании АВС? Вот мы и получим простейший показатель риска! Теперь, понимая, что в среднем инвестор — неудачник теряет на акциях этой компании ну, скажем, 30%, мы знаем, что для данной акции средний показатель риска инвестиций составляет 30%. То есть, владея этими акциями, вы в среднем рискуете 30% своих денег ежегодно.

Это только один из применяющихся финансистами и профессиональными инвесторами показателей риска инвестиций, причем далеко не единственный. Примерно то же самое можно сказать и об риске облигаций, с той лишь разницей, что там к рискам неблагоприятного изменения цен добавляется и злополучный кредитный риск, как у банковского депозита (а в нашей стране кредитный риск облигаций считается даже выше, поскольку по банковским депозитам существует гарантия государства в размере 1,4 млн. руб., чего нет по облигациям). Но не будем сейчас вдаваться в такие дебри, самое время вернуться к тому, с чего начинали — к доходности инвестиций в акции компании АВС. Она составила, как мы знаем, тоже 30% годовых.

Что же получается? Вы рисковали потерять 30%, а ваш заработок составил те же 30%… То есть на одну долю риска приходится такая же доля дохода, а это уже не так интересно. Интересно всегда рисковать меньшим, а в результате получать большее. Это вообще универсальная задача всех инвестиций — при как можно меньшем риске зарабатывать как можно больше. А тут получается, риск равен доходу. В результате, мы начинаем осознавать, что нужно-то соотносить меру риска с мерой дохода. То есть нужно считать не только доходности (исторические или ожидаемые вами в будущем), но и показатели риска (например, тот же MAxDrawDown), и, относя это к доходности, считать уже показатель Риск/Доход (или Риск/Доходность). На эту тему можно привести еще один пример: есть два профессиональных управляющих:

- Управляющий А дает доходность 25%, имея при этом показатель MAxDrawDown 12%.

- Управляющий В дает доходность 40%, имея при этом показатель MAxDrawDown 25%.

Какой из этих управляющих работает лучше? На первый взгляд, управляющий В «круче», поскольку значительно больше зарабатывает. Но на самом деле, лучше работает управляющий А, его показатель риск/доходность оставляет 12/25=0,48, у второго управляющего он значительно выше: 25/40=0,625. То есть, главным принципом оценки эффективности вложений следует считать не доходность, а доходность в сравнении с риском, допущенным в ходе инвестиций.

Теперь, зная, какой показатель характеризует эффективность инвестиций, снова вернемся к Марковитцу. Так вот, если инвестор уже твердо представляет себе, какое значение показателя риск/доход его устраивает, Марковитц помогает с помощью своей теории построить оптимальный портфель с точки зрения именно этого показателя. То есть, чтобы рассчитать оптимальный портфель по Марковитцу из присутствующего на каком-либо рынке акций или облигаций, инвестор должен знать доход (или доходность, не суть важно), которую он ожидает от каждой из этих акций, а также соотношение риск/доход, которое его устраивает и которое он ожидает от этих акций или облигаций.

Повторимся, ни много ни мало нужно представлять себе ожидаемые доходности и ожидаемые риски по всем активам — претендентам в портфель. Думаю, читатель согласится — совсем немало! Именно это и является первым и одним из самых основных камней преткновения в применении теории Марковитца на практике, а также одним из упреков в ее несостоятельности. В самом деле, если у инвестора есть методика определения будущей (!) доходности и риска по интересующим его активам, то какой смысл в построении каких-то там оптимальных портфелей? Бери и вкладывайся в актив с самым лучшим коэффициентом риск/доход, вот и все! Но как определить будущие доходности и риски по активам? И что все же брать за меру риска (ведь из выше изложенного понятно, что риск может определяться по-разному, а метод MAxDrawDown здесь не единственный).

Предложение Марковитца в данном случае, на мой взгляд, не является таким уж идеальным. Он предлагает использовать в качестве ожидаемой доходности математическое ожидание (термин из математической статистики и теории вероятностей) по доходности актива, исходя из исторических данных по этой же доходности. А в качестве меры риска предлагает использовать стандартное отклонение (тоже термин из мат. статистики и теории вероятности), или попросту говоря — разброс доходностей по активу за предыдущие периоды. И тут кроется второй главный вопрос к Гарри Марковитцу — почему имеющиеся у инвестора данные об исторических доходностях актива за предыдущие периоды могут служить основой для расчета ожидаемой доходности и риска актива в будущем? Иными словами, на основе анализа исторических данных инвестор делает некий прогноз на будущее, что само по себе не есть хорошо. И, кстати, на семинаре в Allderivatives этот упрек Марковитцу со стороны аудитории прозвучал одним из первых. В самом деле, за примерами далеко ходить не надо, вспомним хотя бы Юкос. До 2003-го года это была мощнейшая нефтяная компания с большой капитализацией и серьезными перспективами. И было, соответственно, хорошее математическое ожидание по доходности, основанное на хороших доходностях за прошедшие годы, плюс низкая волатильность, а значит, и низкий разброс по доходности, то есть — низкий риск по Марковитцу. После 2003-го года ситуация резко изменилась в связи с известными событиями. И таких примеров довольно много и не только на нашем фондовом рынке. То есть прогнозирование параметров риска и доходности на основании исторических данных по этим же величинам — очень и очень спорный метод.

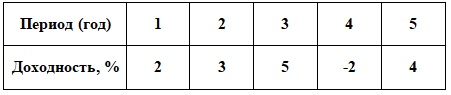

Но, тем не менее, отметив этот спорный момент теории, продолжим все же изложение сути методики построения оптимального портфеля. Математическое ожидание и стандартное отклонение — довольно сложные статистические понятия, но попробуем разобрать их на примерах. Начнем с ожидаемой доходности актива (в нашем случае акции или облигации), которую Марковитц предлагает считать как математическое ожидание доходности. В самом простом случае математическое ожидание доходности есть среднее арифметическое исторических доходностей рассматриваемого актива за прошедшие периоды. К примеру, пусть доходность акции А за пять лет с учетом выплачиваемых дивидендов составила следующие величины (таблица 1):

Таблица 1

Тогда среднее арифметическое по доходности за прошедшие периоды будет равно:

(2+3+5-2+4)/5= 2,4%

Это и есть ожидаемая доходность по Марковитцу. Отклонение (разброс) доходности компании А от математического ожидания за рассматриваемые периоды выражается через дисперсию:

— среднее значение доходности компании (мат. ожидание) за весь интервал;

n – количество периодов (лет);

σ2 — дисперсия доходности компании на данном интервале;

ei — значение доходности компании на i-ом году рассматриваемого интервала;

Если воспользоваться значениями из таблицы 1, то получаем:

((2-2.4)2+(3-2.4)2+(5-2.4)2+(-2-2.4)2+(4-2.4)2)/5=29.2

Дисперсию мы рассчитали. Но ее размерность — процент в квадрате, что совсем неудобно. Если же извлечь из дисперсии квадратный корень, то полученная величина, измеряемая в процентах, и будет стандартным отклонением, или мерой разброса доходности в рассматриваемом интервале. Именно эту величину Марковитц и предложил считать мерой риска. В данном случае получаем 5,4% для компании А.

Еще раз подчеркнем — именно предложение Марковитца рассчитывать ожидаемую доходность и риск для будущих периодов как математическое ожидание доходности и стандартное отклонение той же доходности в прошлые периоды и вызывает по сей день острые дискуссии. Завязалась она и на упомянутом мной семинаре в Allderivatives. Причем докладчик Александр Диденко попытался-таки защитить уважаемого автора теории, парировав острые вопросы доводом, что Марковитц в общем-то и не настаивает на таком методе оценки будущих доходностей и рисков активов — кандидатов в портфель. По его мнению, каждый инвестор волен сам подбирать методы оценки будущих доходностей и рисков для активов, рассматриваемых для покупки в портфель. Ничто не мешает инвестору экспертно определять эти доходности и риски, например, хоть на основании употребления галлюциногенных грибов. Шутка конечно, но она отражает тот факт, что основное новаторство теории Марковитца все-таки не в этом. По мнению докладчика, ожидаемые от активов доходности и ожидаемые риски можно брать и из прогнозов профессиональных аналитиков, основанных на классическом фундаментальном анализе, либо использовать различные факторные модели или даже различные «черные ящики». Марковитц это отнюдь не запрещает.

Но продолжим далее. Мы уже знаем, как посчитать ожидаемую доходность одного актива и его риск. Если же портфель будет состоять из нескольких активов, то общая ожидаемая доходность портфеля рассчитывается как сумма произведений доходностей отдельных инструментов на их долю в портфеле:

Ep – ожидаемая доходность портфеля;

ei – ожидаемая доходность i-го финансового инструмента;

wi-доля i-го финансового инструмента в портфеле.

А вот стандартное отклонение всего портфеля уже нельзя так же просто посчитать, как ожидаемую доходность портфеля. Здесь приходится вводить новую величину — ковариацию. Она показывает корреляцию между колебаниями величин, каждая из которых случайна. В нашем случае, это доходности рассматриваемых активов. Но чтобы сильно не усложнять, упомянем лишь, что для формирования инвестиционного портфеля предпочтительнее использовать инструменты, колебания доходности которых находятся в разных фазах (в таком случае говорят об отрицательной ковариации), т.е. не коррелируют. К примеру, на развитом рынке это могут быть акции нефтедобывающих компаний и акции авиакомпаний. В случае падения нефтяных цен акции нефтедобывающих компаний неизбежно будут дешеветь, но в то же время будут дорожать акции авиакомпаний в связи со снижением себестоимости полётов. Это и есть еще один краеугольный камень теории Марковитца — диверсификация активов в портфеле. «Эка невидаль!» — скажет читатель, ведь это давно известное правило инвестиций — не класть все яйца в одну корзину. Но Марковитц ведь предлагает не просто диверсификацию, он идет дальше. Согласно его подходу, для формирования инвестиционного портфеля надо использовать инструменты, колебания доходности которых находятся в разных фазах (отрицательная ковариация), т.е. никак не коррелируют между собой.

Итак, что же такое оптимальный портфель по Марковитцу? Тут еще есть два допущения, которые накладываются на такой теоретический оптимальный портфель:

- В таком портфеле недопустимы короткие позиции по каким-либо активам («шорты»).

- Доходность портфеля не может превышать максимальную из доходностей, составляющих его инструментов. На практике это означает невозможность применения кредитного «плеча» при формировании такого портфеля.

То есть в портфеле по Марковитцу полностью отсутствует спекулятивная составляющая. Так вот, оптимальный портфель по Марковитцу — это портфель, подобранный исходя из активов с учетом заданного инвестором ожидаемым показателем риск/доход и одновременно с учетом того, что активы в таком портфеле обратно коррелируемы и образуют так называемый «эффективный» портфель. Это портфель, сформированный из определенных активов с определенными показателями риск/доход так, что любое приращение доходности в этом портфеле в процентном соотношении больше, чем соответствующее ему приращение риска портфеля. На практике это означает то, что если в таком эффективном портфеле какой-то актив или группа активов показывают доходность выше ожидаемой, то при этом общий коэффициент риск/доход в целом по портфелю уменьшается, что, конечно же, очень хорошо для инвестора. Собственно, своей теорией Марковитц и доказал, что такое возможно — добиться такого подбора инструментов в портфеле и их долей, чтобы прирост доходности по портфелю приводили к снижению коэффициента риск/доход, за что и получил Нобелевскую премию. Грамотно составленный портфель по Марковитцу должен быть сбалансирован с точки зрения доходности и риска таким образом, чтобы в идеале стремиться к непрерывному росту, хотя отдельные его составляющие могут временно терять в цене. Такие наиболее оптимальные комбинации инструментов образуют множество, называемое эффективными портфелями. Такие портфели еще именуются «неулучшаемыми», ибо они дают максимально возможную доходность при заданном риске, и уже невозможно добиться дальнейшего повышения их доходности без одновременного повышения риска. По сути, оптимальный портфель по Марковитцу представляет собой набор заданных заранее инвестором активов с такими долями, которые обеспечивают минимально возможный коэффициент доход/риск в портфеле из этих активов.

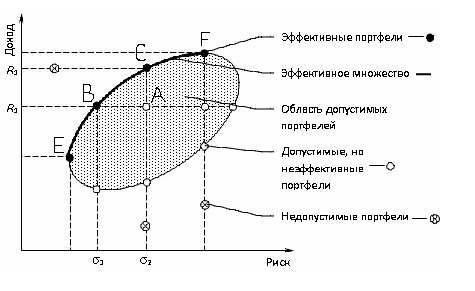

Рис.1. Риск и доходность портфеля

Рассмотрим график на рисунке 1. На горизонтальной оси на нем отложены значения риска портфеля (как мы знаем, за меру риска принято стандартное отклонение доходности портфеля), на вертикальной оси — доходность портфеля. Жирной черной линией как раз показаны эффективные, оптимальные с точки зрения Марковитца, портфели, то есть портфели «по Марковитцу». Эта жирная кривая носит название кривой эффективных портфелей, или кривой Марковитца.

«Почему?» — спросит читатель. А потому что только на этой кривой приращение доходности больше, чем соответствующее ему приращение риска, а следовательно, приращение доходности портфеля сопровождается снижением коэффициента риск/доход, что очень хорошо для инвестора . Например, инструмент В имеет большую доходность по сравнению с инструментом Е, но и больший риск. В то же время, инструмент А при той же доходности, что и В, имеет ещё более высокое значение риска. Отсюда видно, что формирование портфеля на основе инструментов Е и В предпочтительнее, чем, например, Е и А или В и А. Кривая допустимых, но неэффективных портфелей отличается от кривой эффективных портфелей тем, что приращение риска, наоборот, больше приращения доходности. Тем не менее, и такие портфели можно рассматривать в качестве вариантов. Все портфели, находящиеся между указанными кривыми, попадают во множество допустимых портфелей. За пределами этого множества оказываются все остальные комбинации, образующие множество недопустимых портфелей. Они исключаются из рассмотрения. Методика же Марковитца, если не углубляться в ее детали, рассчитывает такие доли в портфеле на каждый отобранный предварительно инвестором актив, чтобы в итоге такая комбинация как раз была эффективным портфелем и ложилась на кривую эффективных портфелей. Существует множество программ — калькуляторов, рассчитывающих оптимальный портфель по Марковитцу на основании входных данных — набор желаемых инструментов в портфеле плюс ожидаемая доходность и допустимый риск по каждому инструменту. Кроме того, есть немало прикладных исследовательских программ, позволяющих рассчитывать портфели по Марковитцу. Это, например, такой известный пакет, как Matlab. Но главный вопрос как семинара, так и этой статьи не в том, чтобы рассказать, что такое теория оптимального портфеля Марковитца, а в том, чтобы оценить, работает ли она в современных условиях финансовых рынков и стоит ли ее применять обычному частному инвестору, стремящемуся к эффективному инвестированию. Попытаемся ответить на эти вопросы

Прежде всего разберем сильные и слабые стороны теории Марковитца. Начнем с минусов.

Первый недостаток, причем очень серьезный, уже был отмечен выше: инвестором делается экспертное предположение об ожидаемой доходности и риске по инструменту на основании прошлых исторических данных по этому инструменту. И тут важно не только то, что само по себе прогнозирование доходностей и рисков на основании исторических данных не совсем корректно. Дело осложняется еще и тем, что при расчете математического ожидания доходности и среднеквадратического отклонения как меры риска, огромное значение имеет так называемое «окно выборки», или исторический интервал, на котором подсчитываются эти величины. Если добавить к примеру расчета, который приведен в начале этой статьи, еще несколько прошедших лет, и рассчитать математическое ожидание доходности и ее среднеквадратическое отклонение, скажем, на десяти годах, результат будет совсем другой, и, соответственно, другим будет и оптимальный портфель по Марковитцу. Этот эффект подобен использованию скользящих средних линий в техническом анализе рынков — очень большое значение имеет период, на котором рассчитывается скользящая средняя. В защиту Марковитца еще раз скажем, что он никогда и не настаивал, что получение прогнозных данных для ожидаемой доходности и риска должно делаться только на основании истории.

Следующий основной минус в том, что эта теория построения портфеля не является ни в коей мере инструментом зарабатывания в чистом виде. То есть эта теория не дает ответа на вопрос: «Когда оптимально войти в актив (рынок), и когда из него надо выйти?» Не давая точек входа и выхода из рынка, теория Марковитца фактически признает принцип «купи и держи», или пассивную стратегию управления. На растущем рынке это, конечно, здорово упрощает задачу инвестора. Действительно, подобрал некоррелирующие друг с другом бумаги, каким-нибудь экспертным методом определил предполагаемые доходности и риски по этим бумагам – «забил» все это в программу, на «выходе» получил готовые доли каждой бумаги в портфеле, запросто «укладывающие» этот портфель на кривую Марковитца. Купил бумаги в соответствии с этими долями в портфель, и все — далее можно ничего не делать… Но это только если рынок растущий, что далеко не всегда так. Российский же рынок уже много лет не является растущим. Достаточно посмотреть на графики основных российских фондовых индексов — они находятся на уровне 2006-2007 годов. При этом последние десять лет провалы на нашем рынке случались очень часто и были очень мощными. На медвежьем же рынке пассивная стратегия «купи и держи» может обернуться серьезными потерями, а «шортить» при этом портфель Марковитца не позволяет, что на падающем рынке лишает понятие «эффективный портфель» всякого смысла. Конечно, есть и долгосрочно растущие фондовые рынки, например, американский фондовый рынок, на котором эта портфельная теория будет работать гораздо лучше. Собственно, она и создавалась прежде всего под нужды инвесторов в развитые рынки, типа американского. А вот применение теории Марковитца на локальных рынках может порождать некие дополнительные проблемы даже несмотря на то, что такой локальный рынок растущий. Дело в том, что существует еще проблема ребалансировки портфеля. Все дело в том, что купленные в портфель бумаги ведут себя по-разному — одни растут, другие падают, этот процесс происходит ежедневно, и нужно поддерживать постоянные доли каждой бумаги в портфеле, чтобы он был эффективным по Марковитцу. Для этого придется регулировать эти доли путем частичной продажи слишком выросших бумаг или частично докупать слишком отставшие в росте или вообще падающие бумаги. А это значит — большое количество сделок с фиксацией промежуточного финансового результата по портфелю. И хорошо, если все эти сделки для балансировки будут прибыльными, что совсем не факт. Плюс к этому добавляются дополнительные затраты в виде комиссионных брокерам за такие сделки. В общем, принципа «купи и держи» на самом деле и не получается. Возникает уже некий трейдинг со своими «костами» (затратами на трейдерском слэнге). Далее, опять-таки возвращаясь к локальным рынкам типа нашего российского рынка, есть еще несколько факторов, ограничивающих применение теории Марковитца:

- Трудно подобрать на таких рынках бумаги с отрицательной ковариацией, то есть совсем не кореллирующие между собой. Проблема локальных рынков состоит в том, что обычно, если рынок сильно падает, то все акции рушатся примерно одинаково. Точно так же при сильном росте обычно все растет «колом», одномоментно и сразу. Подобрать такие бумаги, конечно, можно, но это не так просто, как можно это сделать на развитых рынках.

- Существует проблема «market impact» — то есть проблема низкой ликвидности, когда нужную бумагу в нужном объеме просто не купить (или не продать) по рыночной цене.

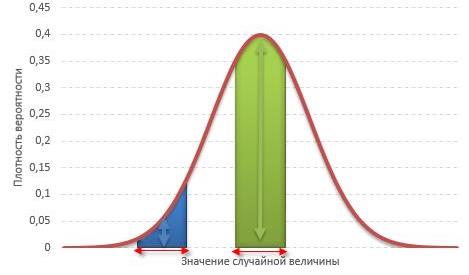

Существует также и ограничение, которое наложил на свою теорию оптимального портфеля сам Марковитц. Например, он утверждал, что его теория работает только на так называемом нормальном рынке, то есть на таком, отклонение доходностей на котором подчиняется нормальному распределению (в теории вероятностей — распределению Гаусса-Лапласа). Опуская довольно сложные математические термины и формулы, суть понятия «нормальное распределение случайной величины (в данном случае доходности рассматриваемого актива) в том, что чем дальше само значение такой случайной величины от величины ее математического ожидания (в самом простом случае — среднего значения на рассматриваемом историческом интервале), тем вероятность такого случайного значения ниже. Сама же функция распределения вероятности (а если быть совсем точным — плотности распределения вероятности) представлена на рисунке 2.

Рис.2. Функция распределения вероятности

На рис. 2 представлена кривая распределения вероятности случайной величины (доходности актива) вокруг математического ожидания (среднего значения доходности за исследуемый период). На горизонтальной оси — значения доходности актива, на вертикальной — плотность распределения вероятности этой доходности. Как видно, у графика имеется «горб» в середине и резкое снижение плотности по краям. В этом заключается суть нормального распределения. Другими словами, вероятность того, что случайная величина окажется около центра гораздо выше, чем то, что она сильно отклонится от середины. А центр — это и есть математическое ожидание, или среднее значение доходности за исследуемый исторический интервал.

На рисунке выше изображены два участка под кривой Гаусса: синий и зеленый. Основания, т.е. интервалы, у обоих участков равны. Но заметно отличаются высоты. Синий участок удален от центра (среднего значения доходности), и имеет существенно меньшую высоту, чем зеленый, который находится в самом центре распределения. Следовательно, отличаются и площади, то есть вероятности попадания в обозначенные интервалы. Значит, чем дальше случайная величина доходности от среднего значения доходности, тем меньше её вероятность. Это довольно условно и упрощенно, но тем не менее понятно, что современные финансовые рынки могут подчиняться этому закону, а могут ведь и не подчиняться. В спокойных условиях, без политических и макроэкономических катаклизмов такое распределение вполне может быть. Но стоит случиться какому-нибудь событию из разряда «extra», ну, например, дефолту 1998 года на российском рынке или ипотечному кризису в США в 2008-м — значения величин доходностей многих инструментов могут резко и надолго выходить из подчинения закону нормального распределения. И в этом еще один серьезный минус теории оптимального портфеля Марковитца.

Но кроме очевидных минусов, есть и очевидные плюсы, и они также обсуждались на семинаре в школе «Allderivatives». В первую очередь то, что Марковитцу впервые удалось перевести принципы построения оптимального портфеля на математический язык, формализовать процесс оптимизации параметра риск/доход в инвестиционном портфеле и даже автоматизировать процесс формирования инвестиционного портфеля. До него такой стройной математической теории построения оптимального портфеля просто не существовало. Методика формирования оптимального инвестиционного портфеля даже для частного инвестора стала довольно простой и широко используемой, по крайней мере на развитых рынках. Все современные модели и теоретические методики построения оптимальных портфелей (приведенные Александром Диденко на семинаре модели Блэка-Литтермана, Мишо, Меуччи и др.) все равно базируются на принципах Марковитца, отличаясь в основном принципами определения ожидаемых доходностей для инструментов в будущем портфеле.

Итак, принципы построения оптимального инвестиционного портфеля по Марковитцу понятны, слабые и сильные стороны известны. Пора попытаться ответить на главный вопрос «А стоит ли применять теорию Марковитца на практике?» Наверное, даже стоит задать этот вопрос несколько иначе: «А нужна ли теория Марковитца обычному частному инвестору?» Ответ будет вытекать из приведенных выше плюсов и минусов теории. Ну, во-первых, применять эту теорию можно и нужно скорее на развитых фондовых рынках типа американского рынка акций. Сотни ликвидных бумаг, широко представленные сектора экономики — здесь всегда есть где «разгуляться» и подобрать в портфель бумаги с нулевой корреляцией, как того требует Марковитц. Далее, существует огромное количество независимых аналитиков, советников, консультантов, которые могут быть использованы для экспертной оценки доходности инструментов — кандидатов в портфель. Вспомним, ведь даже Марковитц не настаивает на оценке будущих доходностей и рисков только на основе методов математической статистики. Следовательно, есть большое поле для использования различного рода экспертных оценок. Кроме того, в отличие от многих развивающихся рынков, американский фондовый рынок в супердолгосрочном масштабе, измеряемом годами и десятилетиями, продолжает оставаться растущим. А это является чрезвычайно важным, поскольку против падающего рынка никакой портфель Марковтица не устоит.

Для российского фондового рынка с его низкой ликвидностью и малым количеством представленных на бирже отраслей экономики актуальность применения теории Марковитца остается сильно под вопросом. К том же инвестор вряд ли найдет большое количество фундаментальных аналитиков, дающих обоснованные прогнозы по будущим доходностям интересующих инвестора бумаг. Все обычно ограничивается двумя — тремя десятками ликвидных акций, торгуемых на Московской Бирже. И, как правило, найти среди них бумаги с нулевой корреляцией представляется непростым делом. Еще одно препятствие — ликвидность. Даже подобрав необходимые бумаги для инвестиционного портфеля, вы столкнетесь с проблемой покупки бумаг по рыночной цене, на какую сумму эта бумага покупается. На российском рынке частному инвестору, наверное, стоит применять теорию Марковитца только как некий альтернативный метод проверки собственных идей по включению интересуемых бумаг в инвестиционный портфель. Допустим, если у инвестора уже существует конкретный долгосрочный портфель, полезно периодически «прогонять» его по Марковитцу, чтобы понимать, насколько он соответствует теоретически оптимальному. К тому же следует помнить, что теория построения портфеля Марковтица не отменяет проблемы тайминга при входе и выходе из рынка. Помним, что теория Марковитца всего лишь позволяет сформировать идеальный портфель с точки зрения параметра риск/доходность в условиях растущего рынка! Да еще и требует от инвестора собственных оценок по будущим доходностям активов кандидатов в портфель!

Поэтому, если и применять Марковитца, то только на установившемся растущем тренде, определять возникновение и существование которого предстоит другими методами — классическими методами технического анализа рынков, количественными методами, макроэномическими методиками и т.д. То есть, если имеем видение об устанавливающемся на фондовом рынке ну хотя бы средне срочно растущем тренде — «включаем» Марковитца и входим в рынок, создавая портфель по Марковитцу или подобный ему. Если же имеем ясные сигналы о начинающейся смене этого тренда на падающий — продаем акции из этого портфеля, каким бы феноменальным (или ужасным!) ни казался полученный текущий финансовый результат и какими бы радужными ни казались перспективы портфеля в будущем.

И еще один совет, последний. Обычному человеку, инвестирующему в акции и облигации, для применения Марковитца на практике вовсе не стоит покупать дорогостоящих исследовательских пакетов типа «Matlab» и им подобных. Во-первых, они слишком сложны, очень дороги и требуют понимания хотя бы основ финансовой математики, математической статистики и опыта в программировании. Поэтому эти программы скорее для профессиональных институциональных инвесторов с их бюджетами, IT-командами и т.д. В сети выложено много различных калькуляторов, позволяющих рассчитать портфель по Мароквитцу — стоит сначала воспользоваться именно ими, чтобы попробовать Марковитца на «себе».

Несмотря на то, что в настоящее время теория и практика инвестирования обогатились и новыми научными методами анализа, портфельная теория Марковица по-прежнему широко используется как важная часть математического инструментария профессиональных инвесторов. Надеюсь, в этой статье получилось простыми словами объяснить суть этой теории , которая не такая уж и сложная, как может показаться начинающему инвестору.

Алан Дзарасов

560 всего, 4 за сутки

Comments are closed