И снова об опционах. Я люблю этот инструмент. Он очень необычный и гибкий. С одной стороны, прекрасно подходит для совсем консервативных инвесторов, но с другой, отличный вариант и для «сильных духом», диких авантюристов.

И снова об опционах. Я люблю этот инструмент. Он очень необычный и гибкий. С одной стороны, прекрасно подходит для совсем консервативных инвесторов, но с другой, отличный вариант и для «сильных духом», диких авантюристов.

Согласитесь, такая многогранность не может не завораживать. В прошлой статье «Школа молодого бойца 3: очарованные будущим» мы определились, надеюсь, с типом опционов: колл и пут. А также поговорили о том, какие параметры влияют на стоимость опциона:

- Цена страйк (цена реализации права по опциону);

- Цена спот (текущая цена на рынке на базовый актив);

- Волатильность или изменчивость цены базисного актива;

- Время до экспирации (погашения) опциона.

Теперь подробнее. Сначала о цене страйк. Я отмечала в прошлой статье, что цена страйк очень важный параметр. Соотношение стоимости страйк и спот сильно влияет на характеристики опциона, а также на то, как будет вести себя его стоимость при изменении цены базисного актива.

Теперь объясню человеческим языком. Возьмем для примера опцион на нефть, пусть он будет мартовским. Для начала посмотрим на колл (право купить). В качестве базового актива этого опциона выступает фьючерс на нефть (про фьючерсы я уже тоже писала кому интересно, статья «Не верьте данайцам, дары приносящим…»).

Допустим, цена мартовского фьючерса на нефть сегодня 55 долларов. На рынке одновременно торгуется множество мартовских опционов колл с разными ценами страйк. Посмотрев на «доску опционов», вы увидите коллы со страйком 20, 30, 50, 60, 70, 80… глаза разбегаются. И у каждого из этих опционов будет своя цена. Предположим, вы считаете (и не только вы)), что нефть будет расти, и хотите купить опцион колл, чтобы «прокатиться» на росте. Какой из этих опционов выбрать? Ответ совсем не так прост, как кажется.

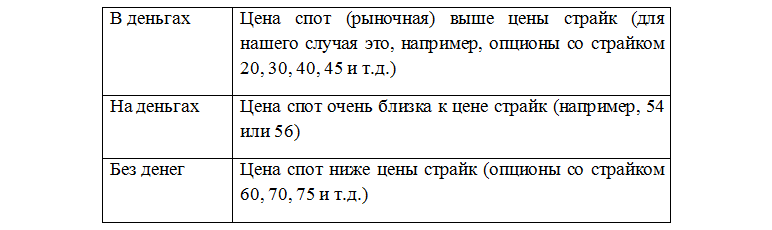

Начнем с того, что все эти опционы можно разделить на три группы:

- Опционы в деньгах или с выигрышем (in-the-money);

- Опционы на деньгах или без выигрыша (at-the-money);

- Опционы без денег (out-of-the-money).

Рассмотрим такую простенькую табличку для опциона колл:

Для опциона пут такая таблица будет выглядеть следующим образом:

Повторюсь, все эти опционы будут иметь разную цену. Так как же формируется эта цена?

Цена любого опциона имеет две составляющие: внутреннюю стоимость и временную.

Внутренняя стоимость не равна нулю у опционов в деньгах, и может не равняться нулю у опционов на деньгах. Для опционов без денег внутренняя стоимость всегда 0!

Итак, перед нами опцион колл со страйком 45$. Эта цена существенно ниже рыночной, которая составляет 55$. Но сколько вы заплатите за этот опцион? Цена его не будет меньше 10$, а в реальности будет выше, допустим 15$. Таким образом, вы можете купить опцион со страйком (ценой исполнения опциона) существенно ниже рыночной. Но рынок на то и рынок, что он обычно быстро нивелирует такие простые способы получить дополнительный доход. Поэтому цена опциона будет такова, что «легких денег» срубить не получиться.

Допустим, цена опциона 15$. Сколько из этой цены внутренняя стоимость, а сколько временная? Внутренняя стоимость для данного опциона колл будет равна:

Цена спот — цена страйк = внутренняя стоимость опциона

Или

55 $- 45 $= 10 $

Таким образом, для нашего примера внутренняя стоимость опциона равна 10$. А 5 $ — это временная стоимость опциона. Откуда берется эта временная часть? Покупка опциона связанна с неопределенностью. Вы не знаете, какая цена будет на рынке в момент погашения опциона, и не знаете, удастся ли вам реализовать свои права и получить прибыль. Это как покупка лотерейного билета (я не очень люблю сравнения с азартными играми, но здесь реально похожая ситуация), вы покупаете некий шанс. Только в отличие от лотереи, ваш шанс получить прибыль по опциону будет постоянно меняться:

Чем глубже ваш опцион в деньгах, тем выше шанс.

Чем выше изменчивость цены базового актива, тем выше шанс.

Чем больше времени до погашения опциона, тем (угадайте?) выше шанс!

И так как цена опциона зависит от времени до погашения, и эта зависимость обратная, то каждый день при прочих неизменных условиях (цена на рынке не меняется, волатильность не меняется) ваш опцион будет дешеветь.

У опционов без денег внутренней стоимости нет, то есть она равна нулю. Все, что они стоят — это временная составляющая цены опциона. Вот уж чистой воды лотерейный билет, вы платите только за шанс!

Почему временная стоимость — это важно? Ну, во-первых, понимание сути временной стоимости может помочь начинающему инвестору избежать одной из самых распространенных ошибок на опционном рынке — покупки опциона только потому, что он дешевый. Опционы без денег не имеют в своей цене внутренней стоимости и, следовательно, они дешевле опционов в деньгах. Но временная стоимость «тает» день за днем. И кроме этого цена опциона глубоко без денег очень вяло реагирует на движение цены базисного актива (а иногда и вообще не реагирует). Неприятная ситуация может сложиться: базовый актив слегка подрастает, а ваш опцион падает в цене.

Временная стоимость максимальна для опциона при деньгах и убывает по мере того, как опционы становятся все глубже в деньгах или без оных. Поэтому с практической точки зрения рациональнее купить опцион глубоко в деньгах, если вы предполагаете рост. Во-первых, он гораздо лучше реагирует на рост базового актива. А, во-вторых, вы переплачиваете меньше временной стоимости, то есть реально этот опцион дешевле, хоть и стоит дороже. Вот такая странная ситуация, но и инструмент непростой.

По мере приближения срока погашения величина временной стоимости будет уменьшаться, так как неопределенности будет становиться все меньше. А еще Л. Бернстайн сказал: «В сделках с производными товаром является сама неопределенность».

Еще немного фактов о временной стоимости:

Величина премии в опционах в деньгах и без денег будет уменьшаться примерно с одинаковой скоростью на протяжении всего времени их обращения.

У опционов на деньгах примерно за 30 дней до экспирации скорость падения премии ускоряется.

Наличие временной составляющей стоимости в цене опциона позволяет зарабатывать не на движении цены базового актива, а на времени существования опционного контракта. Но для этого опцион надо продать, а это совсем другая история.

На основе временной стоимости опциона построено множество торговых стратегий, в том числе и такая популярная, как календарный спрэд.

Для числовой характеристики чувствительности премии опциона к времени используется Тэта (Theta). Она показывает, сколько пунктов стоимости теряет опцион ежедневно. Иначе говоря, насколько опцион ежедневно дешевеет при прочих неизменных условиях (как бы вычленяет ту часть изменения цены опциона, которая зависит исключительно от времени).

Тэта купленного опциона (не важно, колл это или пут) всегда отрицательная.

Тэта — нелинейная величина: чем ближе срок экспирации, тем быстрее она меняется.

Опционы, обладающие более низкой волатильностью, при прочих равных условиях имеют тэту ниже.

Как видите, выражение «время – деньги» имеет к опционам самое непосредственное отношение. Так что будьте бдительны и удачи вам.

Екатерина Кутняк

578 всего, 2 за сутки

Comments are closed