На протяжении многих лет я регулярно обращался к психологическим и эмоциональным ловушкам, которые в конечном итоге приводят отдельных инвесторов к плохим результатам.

Интернет завален потоком статей, пропагандирующих идеи «усреднения», стратегий «покупки и удержания» и стратегий пассивного индексирования, которые помогут достичь ваших финансовых целей.

Однако, как я говорил в «Иллюзии снижения долга к доходу», если это эффективные решения, почему большинство американцев так финансово бедны?

Вот несколько статистических данных из недавнего опроса Motley Fool:

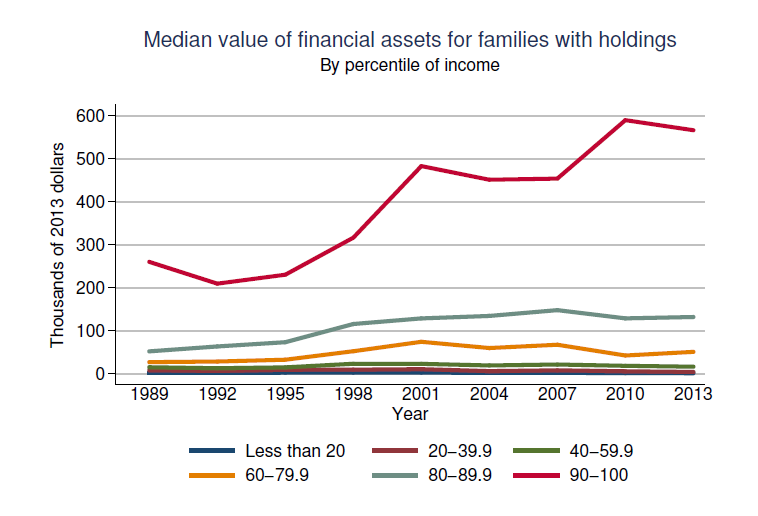

Представьте себе, 50% населения в возрасте от 35 до 44 лет имеет имущество на сумму всего 35 000 долларов США, и эта цифра включает в себя все, что у них есть, любые ценности плюс их пенсионные сбережения.

Представьте себе, 50% населения в возрасте от 35 до 44 лет имеет имущество на сумму всего 35 000 долларов США, и эта цифра включает в себя все, что у них есть, любые ценности плюс их пенсионные сбережения.

Это печально, учитывая, что к 35 годам они уже имели рабочий стаж не менее 10 лет.

И даже половина 65-летних и старше не намного богаче; они владеют в среднем около 171 135 долларов США и, вполне возможно, им придется на это жить не одно десятилетие после выхода на пенсию.

Итак, что случилось?

• Почему их кошельки не переполнены деньгами?

• Почему не рвутся по швам от изобилия их личные счета?

• Почему у каждого подъезда не стоит яхта, а в каждом гараже — Ferrari?

Да просто потому, что инвестирование не работает так, как нам говорят.

Семь мифов, которые вам внушают, и которые, в конечном счете, не позволяют стать успешным инвестором

1. Вы не можете все время быть в рынке

Теперь позвольте мне пояснить. Я не говорю о том, чтобы находиться в нем все время или полностью выйти из него в определенный момент времени. Проблема заключается в балансировке.

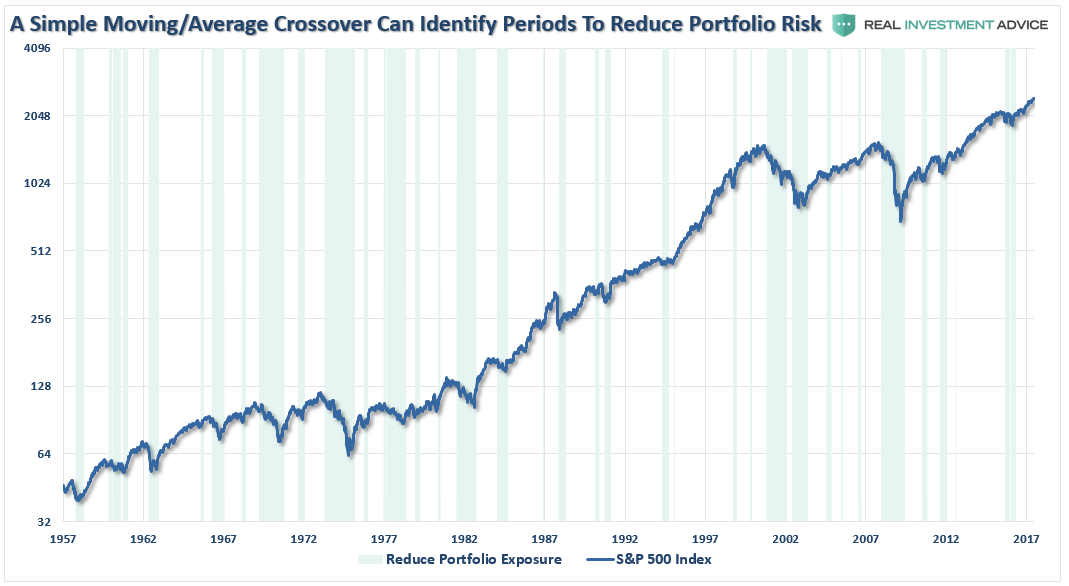

Я говорю об управление рисками, о минимизации потерь, когда все идет не так. Несмотря на то, что существует множество сложных методов анализа рисков в портфеле, даже использование базового метода анализа цен, такого как средняя скользящая, может быть ценным инструментом в долгосрочной перспективе инвестирования.

В приведенном ниже графике показана простая скользящая средняя. Фактические скользящие средние не важны, но ясно, что базовая форма анализа движения цен может обеспечить идентификацию периодов, когда риск портфеля должен быть уменьшен.

Опять же, я не говорю, что такие сигналы означают 100% необходимость изменений. Я предлагаю при появлении сигналов к продаже пересмотреть базовые портфельные риски.

Если вы пользуетесь любым видом фундаментального или технического анализа для снижения портфельного риска, в долгосрочной перспективе предотвращение серьезной потери капитала перевесит пропущенные краткосрочные выгоды. Небольшие корректировки могут оказать значительное влияние в долгосрочной перспективе.

2. «Покупать и удерживать» и «стратегия усреднения»

В то время как эти две мантры были ядром аннуитета и развития инвестиционного бизнеса Уолл-стрит, превратив нестабильные комиссионные поступления в плавный поток доходов, они явно не работали для инвесторов, которым продали «схему». Два главных их недостатка были: потеря капитала инвестором и психология инвестора.

Несмотря на логику покупки и хранения акций в долгосрочной перспективе, самым большим препятствием на пути успеха является психология. Поведенческая предвзятость, которая ведет к принятию плохих инвестиционных решений, является главной причиной неудовлетворительности с течением времени. Далбар определил девять иррациональных отклонений в инвестиционном поведении, но два самых больших из них — пагубный «стадный» эффект и неприятие потерь.

Эти два фактора, как правило, действуют вместе, что усугубляет ошибки инвесторов с течением времени. По мере роста рынков люди склонны полагать, что текущая ценовая тенденция будет продолжаться в течение неопределенного периода времени. Чем дольше растущий тренд, тем сильнее укореняется вера, пока, наконец, не будет куплена последняя акция, поскольку финансовые рынки переходят в эйфорическое состояние.

По мере того, как рынки начинают снижаться, инвесторы медленно понимают, что они видят что-то большее, чем «выкуп падения». По мере того как потери растут, беспокойство подталкивает инвесторов к попыткам избежать дальнейших потерь путем продажи.

Эта поведенческая тенденция противоречит интуитивному принципу инвестирования «купи дешево / продай дорого» и неизбежно приводит к постоянно плохим инвестициям с течением времени.

3. Больше риска равно больше прибыли

Инвесторов всегда подталкивают к дополнительным действиям с акциями, чтобы увеличить потенциал повышения доходности, если все будет правильно. Однако никогда не обсуждается, что же произойдет, если все пойдет не так?

Если посмотреть определение «риск», мы увидим, что это «поставить что-то ценное в положение опасности или потери».

Как отметил мой партнер Михаил Лебовиц: «Когда кто-то оценивает риск и доход, наиболее важный вопрос, который следует задать, заключается в следующем: «оправдывают ли мои ожидания от инвестиции риск убытков?» Для многих из лучших инвесторов основной проблемой является не потенциальная отдача, а вероятность и размер потерь.

«Никто не имеет хрустального шара, который позволяет им видеть будущее. Поэтому лучшими из имеющихся инструментов являются те, которые позволяют здравомыслящим и аналитическим суждениям применяться к историческим данным. В связи с широким диапазоном потенциальных результатов, целесообразно получить оценку спектра риска, которому может подвергаться инвестор, путем изучение многочисленных исторических периодов. Этот подход не предполагает, что прошлое будет соответствовать конкретному периоду, такому как последний месяц, последние несколько лет или, даже, последние несколько десятилетий. Однако он выявляет прочные модели риска и вознаграждения, основанные на оценках, экономических условиях и геополитической динамике. Вооруженные пониманием того, как эволюционирует риск, инвесторы смогут надлежащим образом рассмотреть вероятность потенциальных потерь».

Трата своего инвестиционного времени, увеличивая предыдущие потери, не является оптимальной стратегией для создания богатства.

4. Деньги покупателей толкают цены вверх

Как часто мы это слышали? Я подробно разобрал этот миф, вот главное:

Клиффорд Аснес ранее писал:

«Нет никаких сторон. Те, кто говорит это, похоже, предполагают, что продавцы акций переводят свои деньги в наличные и ждут шанса вернуться. Но они всегда игнорируют тот факт, что этот продавец продал их кому-то, кто предположительно инвестировал ровно такую же сумму наличных».

Каждая сделка на рынке требует как покупателя, так и продавца, и единственным дифференцирующим фактором является цена, по которой происходит сделка. Это сохраняет равновесие на рынках и исключает так называемые «побочные эффекты».

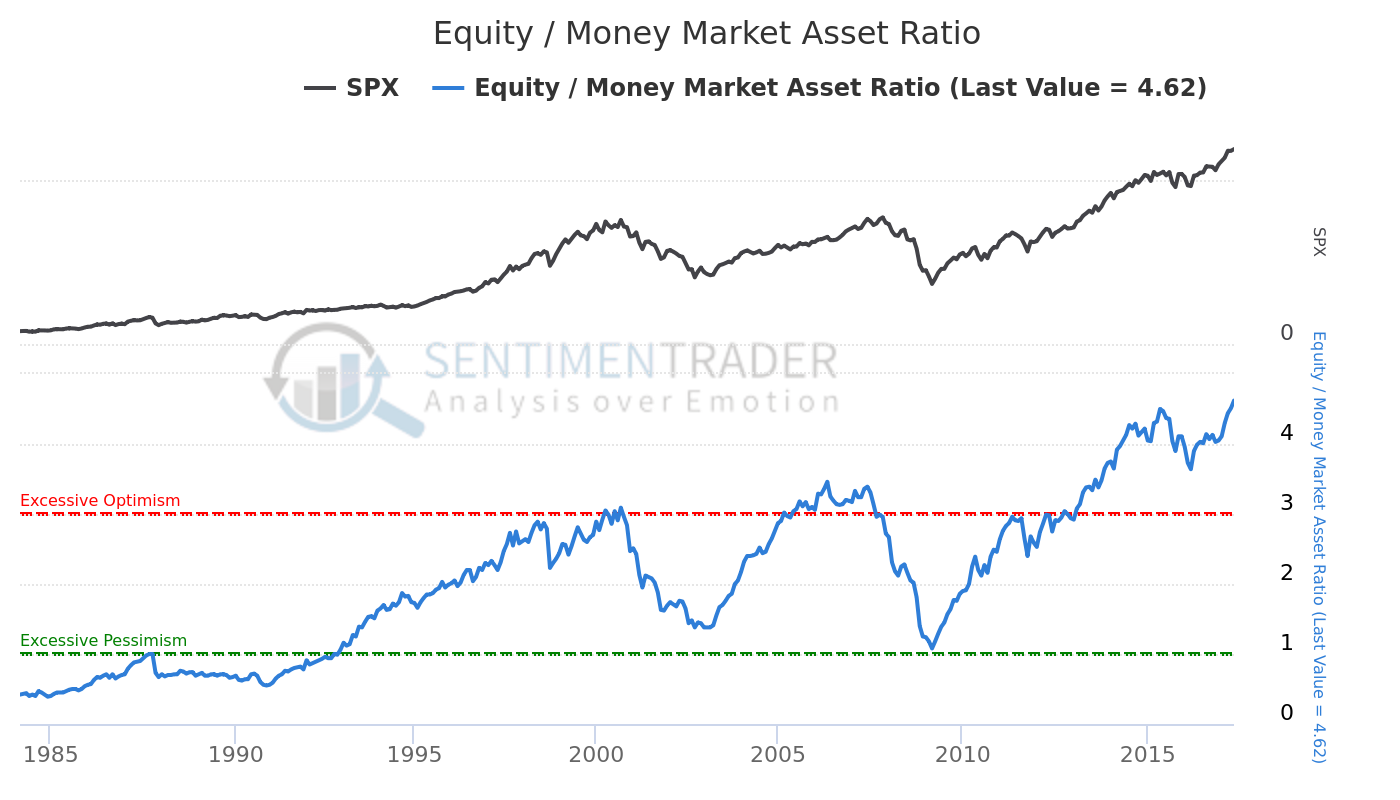

Более того, несмотря на этот очень важный момент, взгляд на соотношение «акций к деньгам» также указывает на то, что в настоящее время у инвесторов очень низкая покупательная способность.

Наличных нет ни у одной из сторон.

5. Сокращение налогов будет стимулировать рынки

Нам неоднократно говорили, что «сокращение налогов» приведет к массовому экономическому росту и буму доходов. Однако, как недавно сказала Лейси Хант, это может быть не так.

«Учитывая нынешний государственный и частный долг, снижение налогов вряд ли будет столь же успешным, как и гораздо более крупное сокращения налогов для президентов Рональда Рейгана и Джорджа У. Буша. Валовой федеральный долг в настоящее время составляет 105,5% ВВП по сравнению с 31,7% и 57% соответственно, когда были приняты налоговые законы 1981 и 2002 годов. Кроме того, снижение налогов работает медленно, в течение полутора лет после принятия налоговых законов регистрируется только 50% влияния изменений. Таким образом, хотя экономика ожидает увеличения доходов от снижения налогов, рост федерального долга продолжит усиливать рост совокупной задолженности США, а это еще больше сдержит экономический рост.

«Однако, если предлагаемые налоговые льготы на домашние хозяйства и корпоративные налоговые льготы не финансируются за счет других бюджетных отчислений, история показывает, что успех маловероятен. В качестве примера можно привести Японию. При введении налоговых льгот и массовых расходов на инфраструктуру, государственный долг Японии вырос с 68,9% ВВП в 1997 году до 198% в третьем квартале 2016 года. За этот период номинальный ВВП в Японии остался практически неизменным. Кроме того, когда Япония начала эти долговые эксперименты, мировая экономика была гораздо сильнее, чем сейчас, поэтому Япония была поддержана внешними условиями в гораздо большей степени, чем США в нынешних обстоятельствах.

«Результаты такой налоговой реформы в конце экономического роста могут иметь гораздо более приглушенные последствия, чем те, которые предполагает рынок».

6. Наличные для неудачников

Инвесторам часто говорят, что держать деньги глупо. Мало того, что вы якобы «пропускаете» рост рынка, но и ваши деньги съедает инфляция. Проблема заключается в том, что вы инвестируете деньги во второй по величине завышенный рынок в истории.

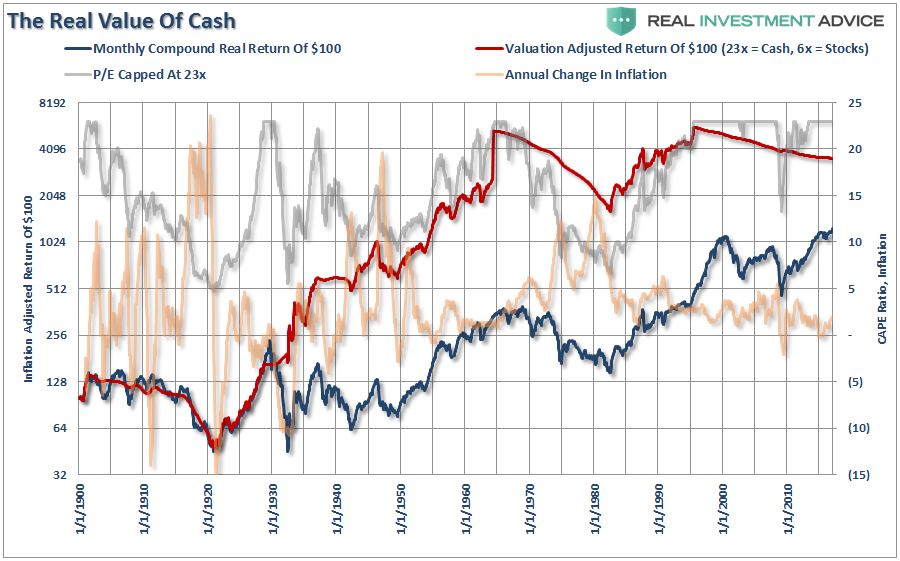

Я обсуждал это в статье «Реальная стоимость наличных денег».

В приведенном ниже графике показан доход, скорректированный с учетом инфляции в размере 100 долларов США, инвестированный в S & P 500 (только прирост капитала, используя данные, предоставленные Робертом Шиллером). На диаграмме также показано отношение CAPE Шиллера. Тем не менее, я ограничил коэффициент CAPE в 23 раза — доход, который исторически был пиком бычьих рынков. Наконец, я рассчитал простую модель деньги / акции, по которой акции покупаются по коэффициенту CAPE 6 раз или меньше и возвращаются к деньгам в соотношении 23 раза.

Я скорректировал величину денег на годовой уровень инфляции, поэтому как во время резкого роста инфляции в 1970-х годах наблюдалось удешевление денег. Однако в то время как стоимость денежных средств корректируется на покупательную способность с точки зрения приобретения товаров или услуг в будущем, влияние инфляции на денежные средства в качестве актива в отношении реинвестирования может быть иным, поскольку на цены активов негативно влияет инфляция. В таком случае денежные средства в будущем получат паритет покупательной способности, если цены на активы упадут больше, чем инфляция.

В то время как денежные средства потеряли относительную покупательную способность из-за инфляции, выгоды от наличия капитала для инвестиций при более низких ценах привели к существенному превосходству по сравнению с ожиданием восстановления ранее разрушенного инвестиционного капитала.

Многие из ведущих масс-медиа будут активно не согласны с концепцией хранения денежных средств и станут призывать оставаться инвестором как в хорошие, так и в плохие времена. Проблема в том, что это ваши деньги находятся под угрозой, а большинству людей не хватает времени, необходимого для того, чтобы действительно захватить средний период восстановления цен (от 30 до 60 лет).

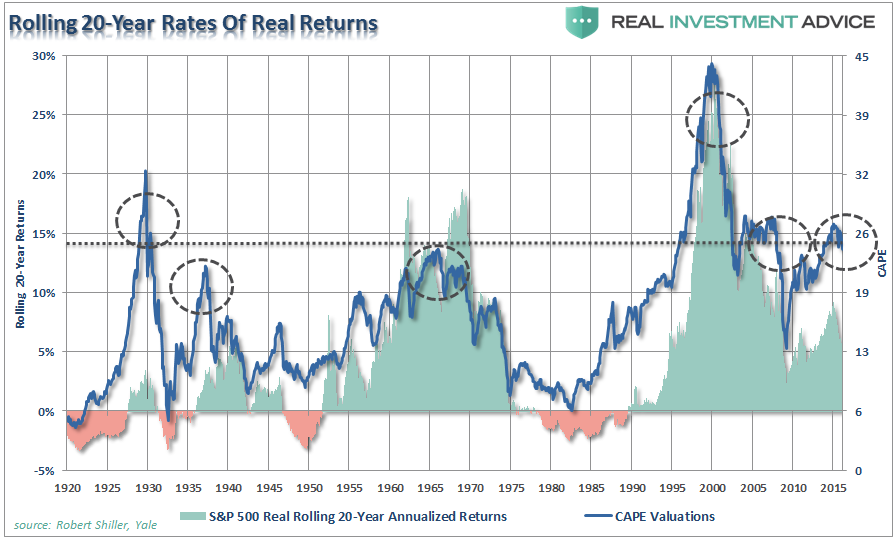

7. Если вас нет, вы пропускаете

Периоды низкой доходности всегда чередовались периодам переоцененности рынка. Другими словами, крайне важно понимать, что время инвестирования влияет на ваш конечный результат.

В приведенном ниже графике сравнивается 20-летняя CAPE Шиллера с 20-летними фактическими поступлениями от S & P 500.

С учетом истории предполагается, что доходность инвесторов в течение следующих 20 лет с большей вероятностью будет ниже, чем выше.

Правда

Никто не может полагаться на эти мифы для своего финансового будущего.

Опять же, если мифы, описанные выше, не были мифами, разве не было бы сейчас массового ухода богатых людей «на пенсию»?

В конце концов, только три вещи имеют значение в инвестировании в долгосрочной перспективе:

• Цена, которую вы платите.

• Когда вы продаете.

• Риск, который вы принимаете.

Ошибитесь в одной из этих трех вещей, и ваш результат будет намного меньше, чем вам обещали на Уолл-стрит.

Лэнс Робертс — главный стратег по портфелю и экономист по Clarity Financial. Он является ведущим «The Lance Roberts Show», главным редактором веб-сайта Real Investment Advice, а также автором блога Real Investment Daily и Real Investment Report

Источник: https://www.marketwatch.com/story/if-the-stock-market-can-make-you-rich-why-are-so-many-americans-poor-2017-07-26

Перевод специально для https://privatemoney.org

426 всего, 2 за сутки

Comments are closed