Поводом для этого исследования послужил тот факт, что в данный момент соотношение цены золота и серебра на мировых биржах находится вблизи многолетних максимумов и составляет 81-82. То есть, цена золота более чем в 80 раз превышает цену серебра. Многие эксперты видят в этом не очень хороший сигнал для мировой экономики.

Традиционно считается, что спрос на золото растет, когда управляющие активами начинают опасаются глобального снижения мировых фондовых рынков. Падение же спроса на серебро считается одним из признаков замедления мировой экономики, поскольку этот металл уже давно является скорее промышленным металлом, чем «последним убежищем капитала», чем до сих пор считается золото в инвестиционном сообществе. Таким образом получается, что соотношение цены золота к цене серебра может являться неплохим индикатором -барометром настроений как инвесторов, так и состояния мировой экономики в целом. Попробуем проверить, насколько это действительно так. Для этого проанализируем поведение коэффициента «GOLD/SILVER» в сравнении с наиболее известным фондовым индексом — американским фондовым индексом S&P500.

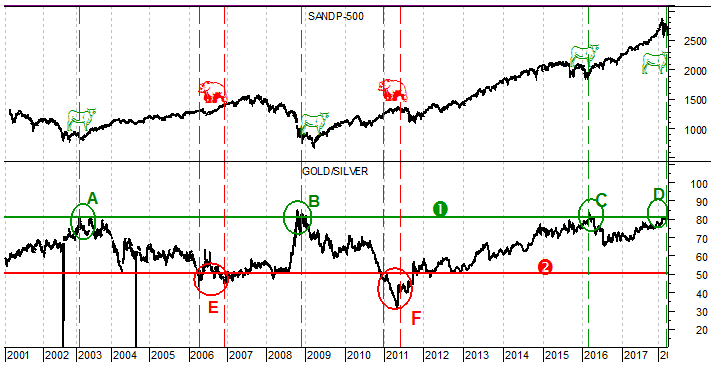

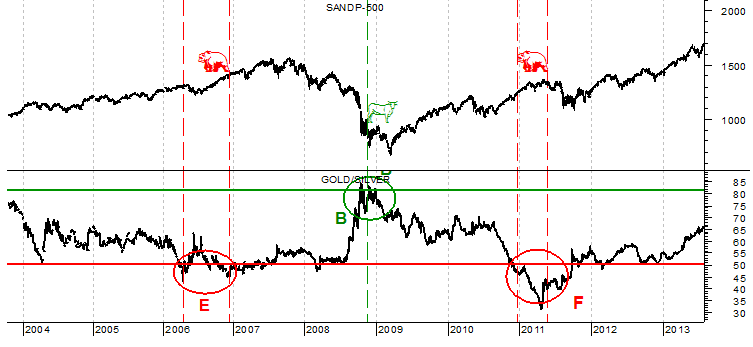

На рис.1 показан коэффициент «GOLD/SILVER» (в нижней части рис.1) совместно с графиком S&P500 (в верхней части рис.1) в ежедневном масштабе. На графиках приведена динамика этих показателей за последние семнадцать лет — начиная с 2001-го года.

Рис.1 (Долгосрочный дневной график S&P500(вверху) и соотношение цены золота и серебра «GOLD/SILVER», внизу)

Из рис.1 видно, что долгосрочный график коэффициента «GOLD/SILVER» представляет собой боковой тренд с явно выраженными границами:

• сильно выраженная верхняя граница — сопротивление на уровне 80-82 (зеленая горизонтальная линия 1)

• менее выраженная нижняя граница- поддержка на уровне 50 (красная горизонтальная линия 2 )

Очевидно, что обсуждаемый и существующий на данный момент времени коэффициент «GOLD/SILVER» в районе 80-82 действительно является очень сильным долгосрочным уровнем сопротивления. Рынок за последние семнадцать лет, начиная с 2001-го года, три раза достигал этого уровня в прошлом (области А, B, C, на рис.1). Область D — это уже четвертая такая ситуация, существующая на данный момент. Причем, все три области А, В, и С, когда этот коэффициент достигал 80, соответствовали периодам апогея «медвежьего» фондового рынка, судя по графику индекса S&P500. Такие минимумы американского фондового рынка показаны на графике S&P500 стилизованными значками «бык» зеленого цвета. Рассмотрим все эти ситуации подробнее :

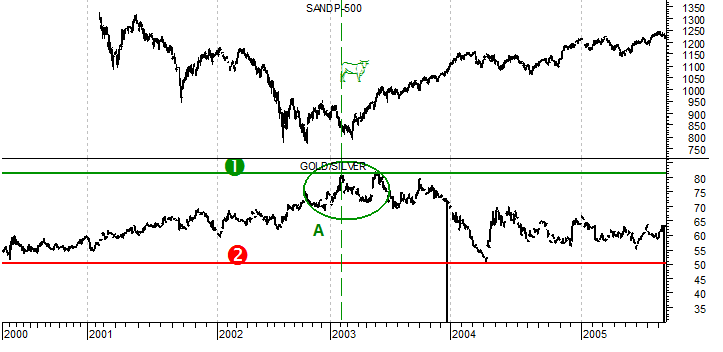

Рис.2 ( область А)

Как видно из рис.2 , уровень 80 по коэффициенту «GOLD/SILVER» был достигнут тогда в первом квартале 2003-го года, это время как раз последнего подхода фондового рынка США к минимумам после длительного понижательного тренда спровоцированного крахом высокотехнологичных компаний и «доткомов».

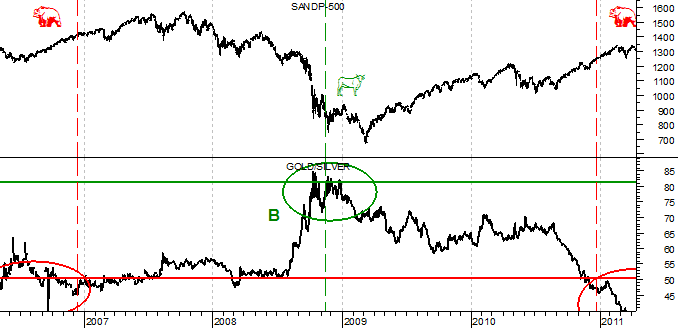

Рис.3 (область Б)

Второй подход коэффициента «GOLD/SILVER» к уровню 80-82 состоялся уже в конце 2008 года -начале 2009 года. (рис.3, область B). Американский фондовый рынок в этот момент также был очень близок к очередным минимумам после обвала из-за ипотечного кризиса и краха Lehman Brohters. То есть, во второй раз своеобразный индикатор «GOLD/SILVER» также дал правильный сигнал о предстоящем окончании рецессии. Идем далее, на рис.4 показана ситуации С (февраль-март 2016 г.) и D ( март-апрель 2018г.).

Второй подход коэффициента «GOLD/SILVER» к уровню 80-82 состоялся уже в конце 2008 года -начале 2009 года. (рис.3, область B). Американский фондовый рынок в этот момент также был очень близок к очередным минимумам после обвала из-за ипотечного кризиса и краха Lehman Brohters. То есть, во второй раз своеобразный индикатор «GOLD/SILVER» также дал правильный сигнал о предстоящем окончании рецессии. Идем далее, на рис.4 показана ситуации С (февраль-март 2016 г.) и D ( март-апрель 2018г.).

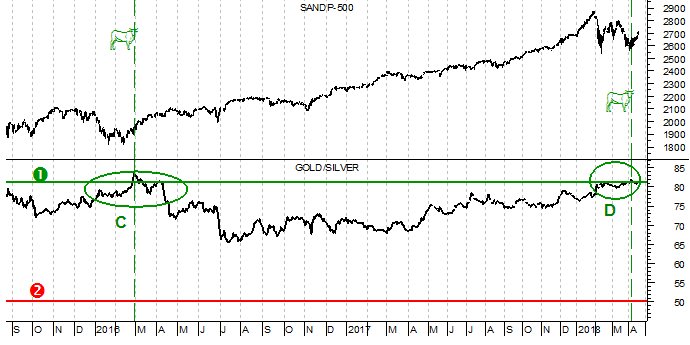

Рис.4 (Области С и D)

Области С на рис.4 с некоторым запозданием соответствует минимумы американского фондового рынка в феврале -марте 2016 г. в ходе его коррекции из-за опасений о начале рецессии в Китае. И наконец, в настоящий момент, в марте -апреле 2018 г. индикатор «GOLD/SILVER» вновь достиг значений чуть выше 80 и пока продолжает пребывать вблизи этого уровня. При этом американский фондовый рынок пока еще находится в состоянии коррекции. Итак, за последние семнадцать лет индикатор «GOLD/SILVER» четыре раза подходил к уровню сопротивления 80-82, ни разу не преодолел его, и три раза из четырех эти подходы соответствовали минимумам фондового американского фондового рынка, как главного индикатора мировой экономики. Четвертый подход произошел в настоящий момент, и судя по рассмотренным предыдущим трем случаям, статистика за то ,чтобы и в этот раз текущее состояние американского фондового рынка соответствовало фазе развития коррекции на долгосрочно растущем рынке.

Области С на рис.4 с некоторым запозданием соответствует минимумы американского фондового рынка в феврале -марте 2016 г. в ходе его коррекции из-за опасений о начале рецессии в Китае. И наконец, в настоящий момент, в марте -апреле 2018 г. индикатор «GOLD/SILVER» вновь достиг значений чуть выше 80 и пока продолжает пребывать вблизи этого уровня. При этом американский фондовый рынок пока еще находится в состоянии коррекции. Итак, за последние семнадцать лет индикатор «GOLD/SILVER» четыре раза подходил к уровню сопротивления 80-82, ни разу не преодолел его, и три раза из четырех эти подходы соответствовали минимумам фондового американского фондового рынка, как главного индикатора мировой экономики. Четвертый подход произошел в настоящий момент, и судя по рассмотренным предыдущим трем случаям, статистика за то ,чтобы и в этот раз текущее состояние американского фондового рынка соответствовало фазе развития коррекции на долгосрочно растущем рынке.

Теперь рассмотрим минимумы индикатора «GOLD/SILVER» за прошедшие семнадцать лет, начиная с 2001-го года, и как они соотносятся с поведением главного экономического индикатора- фондового индекса S&P500. Здесь все не так красиво и однозначно. За все это время индикатор «GOLD/SILVER» опускался ниже линии поддержки на уровне 50 (красная линия 2 на рис.1 ). Первый раз это произошло в 2006-м году , второй раз — в 2011-м. Рассмотрим оба случая (рис.5).

Рис.5 (области Е и F)

Области F соответствует долгий период «бычьего» рынка 2006-2007-го годов , который потом завершился крахом 2008-го года , но сигнал индикатора «GOLD/SILVER» в данном случае оказался явно преждевременным . Следуя этому сигналу, можно было бы выйти из S&P500 еще в середине 2006-го года ,а рынок потом рос еще целых полтора года. Второй раз индикатор «GOLD/SILVER» упал ниже 50 уже в начале 2011-го года, в целом неплохо предсказав коррекцию американского фондового рынка и опасений инвесторов рецессии в мировой экономики, из-за кризиса на Кипре и понижения суверенного рейтинга США. Выйдя выше уровня 50 во второй половине 2011-го года, индикатор «GOLD/SILVER» вовремя указал на возобновление «бычьего» тренда на американском фондовом рынке. То есть, из двух ситуаций за рассмотренный промежуток времени семнадцать лет один раз наш индикатор сработал хорошо, и один раз — не очень … Сложно из двух случаев делать какие-либо выводы, но 50% -это практически как «орел-решка».

Промежуточный вывод таков: индикатор «GOLD/SILVER» довольно неплохо предсказывает начало коррекций на американском фондовом рынке , но вот с сигналами на возобновление роста дело обстоит несколько хуже. В принципе, это и не удивительно, любой технический индикатор там называемого осцилляторного типа на сильном тренде свои лучшие сигналы дает именно в сторону превалирующего долгосрочного тренда. То есть , поскольку долгосрочный тренд на S&P500 растущий , то сигналы на покупку после периодов рецессий работают гораздо лучше, чем сигналы на выход из фондового рынка перед коррекциями и возможными рецессиями. И рецепт тут только один — применение нескольких индикаторов, желательно как можно более разных по своей сути. В этой связи интересно было бы рассмотреть другой индикатор, «завязанный» на рынок Commodities: отношение цены золота к цене меди ( индикатор «GOLD/COPPER»). Идея тут примерно та же, что и с предыдущим индикатором: золото — последнее «убежище» капитала в период кризисов, в то время как медь — сугубо промышленный металл, усиление спроса на него означает рост промышленности и экономики в целом. Значит, в период опасений инвесторов о возможном спаде в мировой экономике медь начинает падать, а золото -расти, а значит растет и индикатор «GOLD/COPPER». И наоборот, в периоды роста мировой экономики медь растет в цене, а спрос на золото падет, а значит индикатор «GOLD/COPPER» должен падать. Проверим эту гипотезу на долгосрочных графиках, причем параллельно с предыдущим индикатором «GOLD/SILVER».

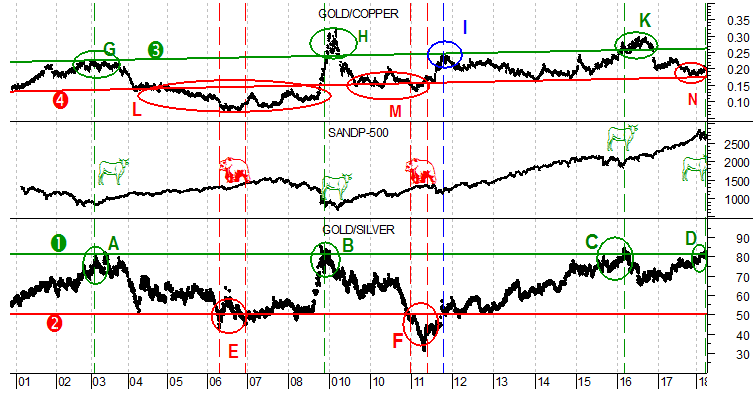

Рис.6 (S&P500 (в середине)-daily, GOLD/SILVER(внизу), GOLD/COPPER(вверху))

На рис.6 в середине представлен дневной график S&P500, в верхней части- индикатор «GOLD/COPPER», в нижней части — индикатор «GOLD/SILVER». Из рис.6 видно, что с индикатором «GOLD/COPPER» все несколько сложнее, чем с GOLD/SILVER». Во -первых, данный индикатор долгосрочно находится все-таки не в «боковом», горизонтальном тренде, а скорее в растущем, хотя и довольно слабым. Этот растущий канал представлен на рис.6 линиями 3 и 4. Причем движение индикатора «GOLD/COPPER» в этом слабо растущем канале сопровождалось довольно серьезными «выбросами» из него как вверх, так и вниз. На графике «GOLD/COPPER» это области L,H и K, причем область L представляют собой многолетний выход вниз из канала линий 3-4, после чего этот индикатор все же вернулся в канал. Далее, области G,H,K на графике индикатора «GOLD/COPPER» четко соответствуют областям А,B,C на графике индикатора «GOLD/SILVER», то есть подтверждают уже рассмотренные выше сигналы от том, что индекс S&P500 находится на минимумах после прошедшей коррекции. То есть, ситуация с индикатором «GOLD/COPPER» примерно такая же, как и с индикатором «GOLD/SILVER»:он очень неплохо угадывает минимумы индекса S&P500 после прошедших коррекций, но крайне слабо улавливает локальные максимумы рынка перед этими коррекциями. Но есть и отличия, заставляющие присматриваться к индикатору «GOLD/COPPER». Например, это ситуация в области I (она выделена на рис.6 синим цветом). По времени эта область соответствует концу 2011 г. Рассмотрим эту ситуацию подробнее, на отдельном графике ( рис.7).

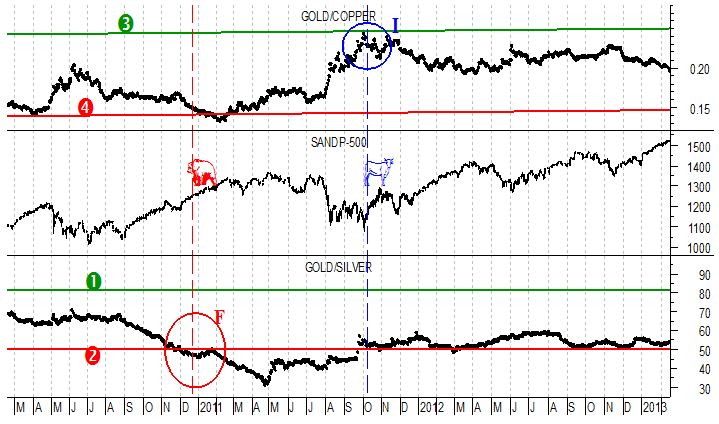

Рис.7 (S&P500-дневной график,(GOLD/SILVER),(GOLD/COPPER))

На рис.7 подробно показана ситуация 2011-2012-го года и область I на графике индикатора «GOLD/COPPER» (в верхней части). Очень хорошо видно, что в отличие от индикатора «GOLD/SILVER» (в нижней части рис.7), индикатор «GOLD/COPPER» дал достаточно точный сигнал на возобновление растущего тренда (стилизованный знак «БЫК») -то есть не пробил линию сопротивления 3. В этом и состоит собственно ценность второго рассматриваемого нами индикатора — «GOLD/COPPER». Применяя оба этих индикатора, можно получить более точные сигналы на смену/возобновление роста фондового индекса S&P500.

Итак, целом теперь можно сделать некие выводы относительно исследованных нами индикаторов «GOLD/SILVER» и «GOLD/COPPER»:

• Соотношение цены золота и серебра «GOLD/SILVER» действительно является достаточно неплохим индикатором для локальных минимумов американского фондового рынка на долгосрочно растущем тренде.

• Сигналы на максимумы американского фондового рынка от индикатора «GOLD/SILVER» не столь очевидны и их пока нельзя рассматривать как достаточно точные и верные сигналы

• В дополнении к индикатору «GOLD/SILVER» неплохо действует индикатор «GOLD/COPPER» (отношение «Золото/Медь») — его имеет смысл исследовать на предмет дополнительных, подтверждающих сигналов к индикатору «GOLD/SILVER».

• Оба рассмотренных индикатора можно применять скорее в качестве долгосрочных и среднесрочных , показывающих ожиданий инвесторов, но вряд ли для краткосрочных, торговых операций на американском фондовом рынке.

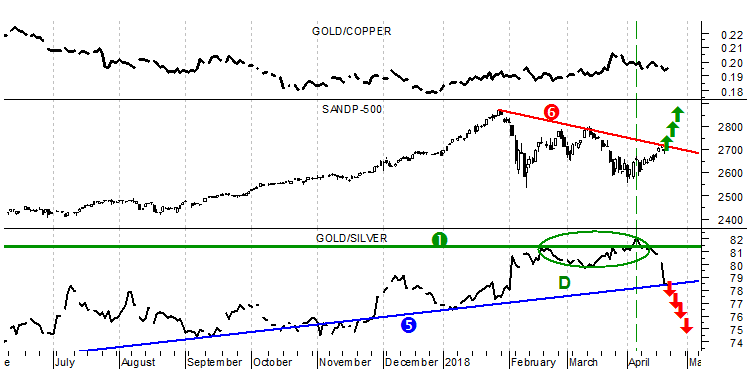

В заключении этого исследования приведем подробный график обоих рассмотренных нами индикаторов в настоящий момент, чтобы полнее понимать текущее их состояние и динамику (рис.8).

Рис.8 (S&P500-дневной график, (GOLD/SILVER), (GOLD/COPPER), 2017-2018 й гг. )

На рис .8 показаны те же три графика в дневном масштабе, но уже за последний год. Индикатор «GOLD/COPPER» в верхней части рис.8 медленно растет с начала текущего 2018-го года, параллельно с разворачивающейся коррекцией на S&P500, просто отражая неуверенность инвестиционного сообщества относительно перспектив мировой экономики и фондовых рынков. Поведение же индикатора «GOLD/SILVER» более интересно. Этот показатель дважды не пробил долгосрочную линию сопротивления 1 — в феврале и в начале апреля, причем эти попытки по времени четко совпали с минимумами фондового индекса S&P500. Эта ситуация показана на рис.8, как область D. После этого индикатор «GOLD/SILVER» упал и в данный момент находится на своей локальной линии поддержки ( синяя линия 5 на рис.8 ). Параллельно этому индекс S&P500 вырос и на данный момент находится на локальной линии сопротивления ( красная линия 6 на рис.8). Можно сделать некий прогноз о том, что если индикатор «GOLD/SILVER» пробьет вниз линию поддержки 5и окончательно уйдет вниз от значений 80-82, то это будет означать окончание коррекции на американском фондовом рынке. Этот вариант развития событий показан красными стрелками на графике «GOLD/SILVER» и зелеными стрелками на графике S&P500. В противоположном случае нас может ожидать продолжение снижения фондового рынка США и уход американской экономики в фазу рецессии. Так что нужно признать, что в данный момент индикатор соотношения цены золота к цене серебра действительно дает некую возможность спрогнозировать дальнейшее поведение американского фондового рынка, как барометра состояния мировой экономики. Но не стоит и переоценивать его возможности и применять его, как единственный показатель для оценки перспектив этих инвестиций.

Алан Дзарасов

445 всего, 2 за сутки

Comments are closed