В первой части нашего цикла статей по «дивидендным» акциям российского рынка, которая была написана в январе текущего года, мы в основном говорили о регулярности выплаты дивидендов, их средней исторически сложившейся величине, и, соответственно, дивидендных доходностях.

Напомним, результат исследований не слишком радужный для инвестора, ориентированного именно на получение дивидендного дохода с российского фондового рынка: акции, одновременно и достаточно доходные с точки зрения дивидендов и стабильные с точки зрения периодичности таких высоких дивидендных выплат, — явление редкое, скорее это исключение. Как правило, все доходности на российском рынке все равно получены в основном за счет роста курсовой стоимости акций, а не за счет дивидендных выплат. В той части обзора мы даже не затрагивали тему рисков, которые сопровождают желающих получать регулярные дивидендные доходы. Этому будет посвящена данная, вторая часть обзора. Но перед этим освежим, так сказать, наши результаты январского исследования российского рынка акций на предмет дивидендных доходностей с учетом последних новостей, планов и решений компаний по выплате дивидендов, тем более что «дивидендный сезон» в самом разгаре. В результате нашего январского исследования удалось выяснить, что из «списка 34» самых ликвидных российских акций критериям стабильности выплаты дивидендов, высокой полной доходности (включающей выплату дивидендов) и относительно высокому «вкладу» дивидендов в эту доходность удовлетворяют всего лишь несколько бумаг, а именно, пять:

- Норильский Никель

- Северсталь

- ВСМПО «Ависма»

- Акрон

- Сургутнефтегаз-прив.

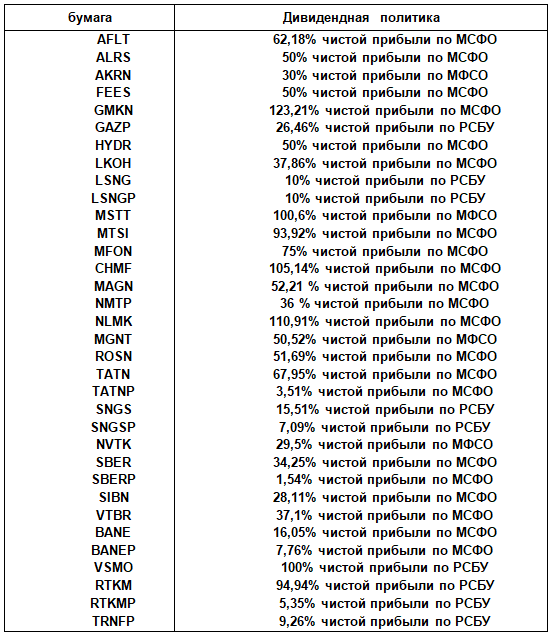

Что же изменилось за прошедшие пять месяцев в этой дивидендной статистике? Ну, во-первых, объявлены и утверждены текущие дивиденды по большинству рассматриваемых бумаг. Соответственно, изменилась дивидендная политика компаний, текущие дивидендные доходности, а также изменились расчетные коэффициенты стабильности выплаты дивидендов (коэффициенты DSI), о которых так много говорилось в первой части нашего обзора. Обновленные данные по дивидендной политике компаний приведены в таблице 1. Мы намеренно оставляем нумерацию таблиц такой же, какой она была в первой (январской) части нашего обзора, чтобы читателю было легче сравнить данные и увидеть изменения.

Таблица 1

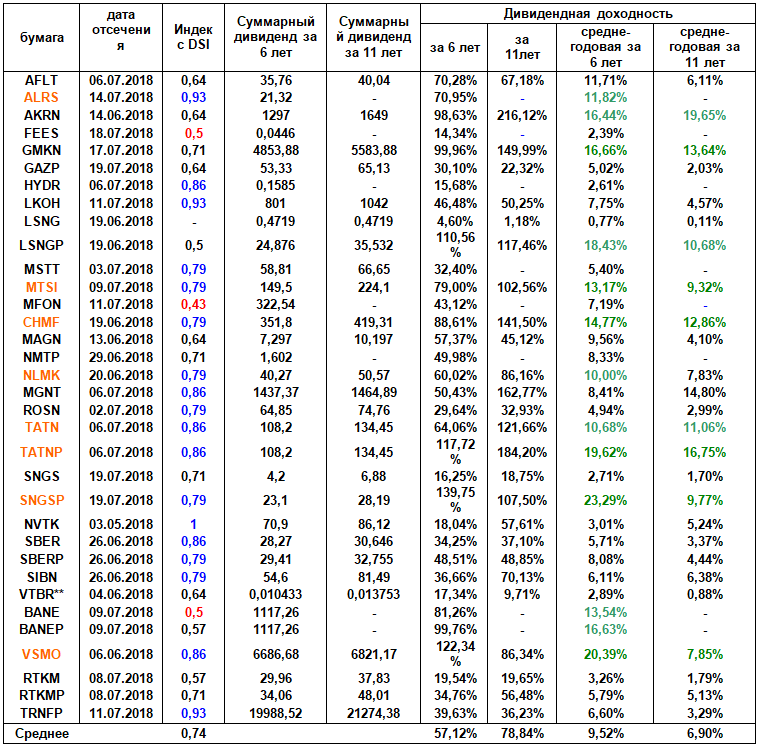

По сравнению с январем текущего года серьезных изменений в дивидендной политике рассматриваемых компаний не замечено. В таблице 2 приведены обновленные данные по коэффициентам стабильности выплат DSI, экс-дивидендные даты, текущие дивиденды и дивидендные доходности. А вот здесь есть изменения, причем в лучшую сторону. Несколько вырос средний коэффициент стабильности выплат по всей выборке — с 0,72 до 0,74. Гораздо больше стало эмитентов, коэффициент стабильности по которым превышает среднее значение 0,74, их количество возросло с 11 до 18 (отмечены в таблице 2 синим цветом). Число эмитентов с очень низким коэффициентом стабильности (менее 0,5), (отмечены в таблице 2 красным цветом) выросло незначительно: с 3 до 4 (добавились акции Башнефти). Лидером – «звездой» по стабильности выплаты дивидендов был и остается Новатэк с коэффициентом DSI=1.

Таблица 2

**- при расчете дивидендной доходности за 11 лет взята рыночная цена на 28.05.2007г.

Показатели средне-годовой дивидендной доходности за 6 и 11 лет также выросли: с 7,36% до 9,52% за 6 лет и с 5,65% до 6,90% за 11 лет. Но все равно, если сравнивать с потребительской инфляцией в России за эти периоды, преимущество пока явно не в пользу дивидендных акций российского рынка. Дивидендная доходность по всей выборке вряд ли опережает инфляцию за соответствующие периоды. В качестве критерия «звездности», как и в январе, возьмем не только превышение дивидендных доходностей над средними значениями по всему списку 34 бумаг, но и превышение уровня 10% годовых хотя бы в один из периодов.

Здесь также наблюдается значительное улучшение ситуации по сравнению с январем: в прошлый раз таких бумаг было 8, на этот раз их 13 (выделены в таблице 2 зеленым цветом).

В итоговый список «звезд», как и ранее в январе, попали такие классические «дивидендные» бумаги, как МТС, ГМК «НорНикель», Северсталь, Акрон, ВСМПО-Ависма.

Но появились и другие имена: Ленэнерго-преф, Башнефть, Башнефть-преф. Отрадно видеть, что у многих бумаг сохраняются средние доходности выше 15 % годовых. Если же посмотреть на бумаги, попавшие в списки «звезд» по обоим параметрам — как по стабильности выплат, так и по величине средней дивидендной доходности, то тут тоже резкий рост количества. В прошлый раз это были всего три бумаги: ВСМПО-Ависма, Татнефть-преф., Магнит. В этот раз список увеличился до 8 бумаг (их тикеры помечены в таблице 2 оранжевым цветом). ВСМПО и Татнефть-преф. остались в этом списке, а Магнит, чуть-чуть не дотянул по параметрам средней дивидендной доходности, чтобы сохранить свое место. Наибольшей стабильностью из «звездного» списка обладает Алроса (коэффициент DSI=0,93), хотя ее среднегодовая дивидендная доходность посчитана только на отрезке 6 лет, за более ранние года нет данных. Другие же лидеры по стабильности выплат: Лукойл (DSI=0,93), Транснефть-преф. (DSI=0,93), Новатэк (DSI=1) абсолютно не являются лидерами по среднегодовой дивидендной доходности, что было зафиксировано и в январском обзоре. Так что вывод, сделанный в прошлом обзоре о том, что акции, долгосрочно стабильные и одновременно доходные с точки зрения выплаты дивидендов — явление далеко не частое, по крайней мере на российском фондовом рынке, продолжает быть справедливым.

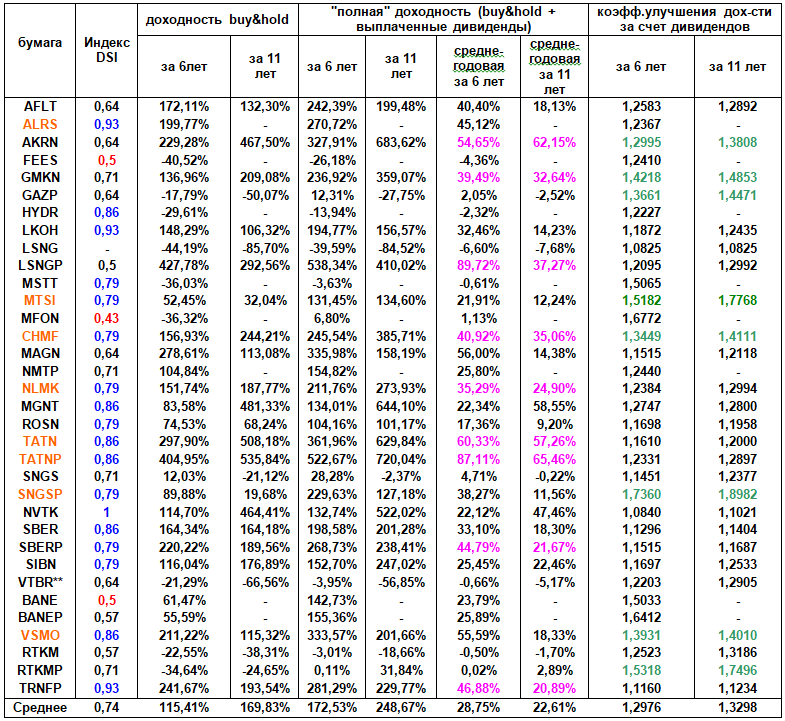

Далее, в таблице 3 приведены обновленные коэффициенты улучшения долгосрочной доходности акций за счет дивидендов, то есть коэффициенты влияния выплачиваемых дивидендов на доходность «buy and hold» («купи и держи»). Также приведены долгосрочные доходности «buy&hold» как с учетом выплаченных дивидендов, так и без учета дивидендов (т.н. «полные» доходности). «Полные» доходности у эмитентов, превышающие средние значения за оба рассматриваемых периода, отмечены лиловым цветом. Таких эмитентов 9 из 34, причем бумаги Транснефти-преф. и Сбербанка-преф. включены в данный список с некоторой натяжкой. В нашем январском обзоре таких эмитентов было 12. «Вылетели» из этого списка бумаги Сбербанка, ВСМПО-Ависма и Магнита. Хотя при этом средние показатели «полных» доходностей по всей выборке из 34 эмитентов по сравнению с январем выросли. И в этом в основном главная заслуга последних выплаченных дивидендов — коэффициенты улучшения доходности за счет дивидендов по сравнению с январем текущего года выросли, причем особенно сильно вырос коэффициент улучшения доходности за период шесть последних лет: с 1,2615 в январе до 1,2976 на данный момент. И все же по-прежнему львиную долю (порядка 70%) в «полную» доходность российских акций все равно вносит рост курсовой стоимости самих акций. Если посмотреть на эмитенты, у которых их коэффициенты улучшения выше средних — то таких эмитентов 8, в январе их было 9, по сравнению с январем из этого списка «вылетели» бумаги Ростелекома. В остальном же в этой «номинации» изменений нет. В таблице 3 эти коэффициенты выделены темно-зеленым цветом.

Таблица 3

**- при расчете дивидендной доходности за 11 лет взята рыночная цена на 28.05.2007 г.

В обоих же списках (как по коэффициенту улучшения «полной» доходности за счет дивидендов, так и по величине самой «полной» доходности), числятся всего три эмитента:

- Акрон

- ГМК «Норильский Никель»

- Северсталь

По сравнению с январем из этого списка «вылетели» бумаги ВСМПО-Ависма, они формально недотянули немного в параметре «полной» доходности за прошедшие 11 лет. Опять-таки заметим, что эмитенты-лидеры по стабильности выплат (Лукойл, Алроса, Новатэк, Транснефть-преф.) даже близко не попадают в этот итоговый список «звезд». Снова подтверждается тот факт, что высокая дивидендная доходность и стабильность выплаты дивидендов — вещи тяжело совместимые. И снова отметим резко выпадающие из общего списка бумаги Сургунефтеназа-преф. — их рекордно высокий коэффициент улучшения доходности за счет выплаты дивидендов — 1,90 за прошедшие 11 лет — продолжает притягивать внимание к этой бумаге, хотя он несколько снизился по сравнению с январским значением 1,96. Так что его по-прежнему в виде исключения можно включить в итоговый «звездный» список.

Но перейдем теперь от анализа прошедших изменений в дивидендных доходностях российского рынка непосредственно к теме этого исследования, а именно к рискам российских дивидендных акций. Для начала нужно определить, что в данном случае будет являться мерой риска. Тут возможно несколько вариантов. Традиционная мера риска на фондовом рынке (но не самая простая и понятная!) — волатильность, то есть изменчивость цены актива за какой-то промежуток времени (внутри часа, торгового дня и т.д.). Но волатильность бывает разная — так называемая историческая волатильность самого актива, фактически представляющая собой стандартное отклонение (standard deviation) цены (или доходности, не суть важно) актива за определенный исторический период от математического ожидания этой цены (доходности). Либо ожидаемая волатильность — волатильность, рассчитанная исходя из текущих цен на опционы на данный актив.

Полагаем, что дальнейшие экскурсы в область математической статистики и теории опционных цен на акции читателю совсем не нужны, а нужен гораздо более простой критерий риска интересующих его акций. И такой критерий действительно есть, более того, он наиболее подходит к стратегии долгосрочного инвестирования с целью получения регулярного дивидендного дохода. Этот критерий риска хорошо известен трейдерам и носит название средняя величина максимальной просадки актива (Average MaxDrawDown). Максимальная просадка актива (MaxDrawDown) — это максимальная за определенный период (например, внутри года) величина в %, на которую падал актив в течение этого периода. Зная среднюю величину внутригодового MaxDrawDown за много лет, инвестор представляет, на сколько в среднем максимально падал его актив в течение этих лет. Соотнеся этот показатель со среднегодовой доходностью этого же актива, он может уже делать вывод о коэффициенте Доход/Риск (Reward/Risk), что является одним из определяющих факторов для инвестирования на фондовом рынке. Примем же этот критерий как основной критерий риска для выборки из 34 наиболее ликвидных российских акций, фигурировавших в январской части нашего исследования дивидендных акций.

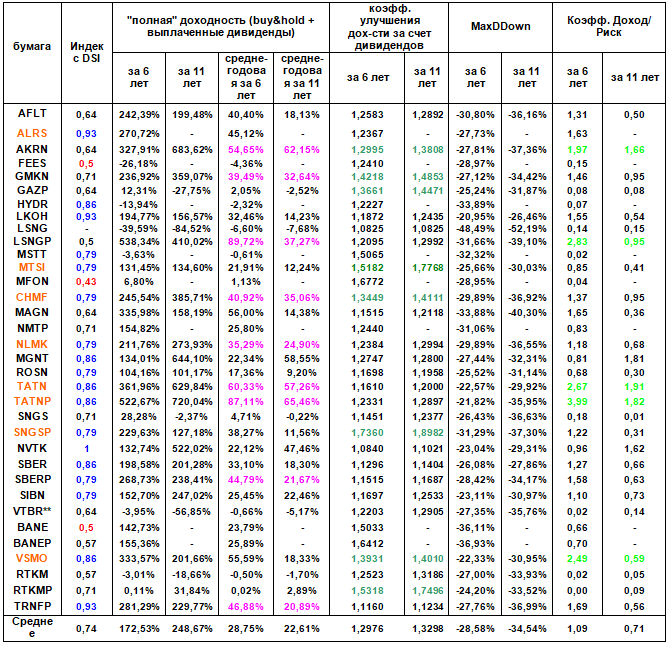

Расчеты Average MaxDrawDown на периоде 6 лет (с 05.01.2012 по 05.01.2018) и 11 лет (с 11.01.2007 по 11.01.2018) приведены в таблице 4 ниже. Там же приведены коэффициенты стабильности DSI, а также «полные» доходности с учетом выплаты дивидендов. Рассчитан также и желаемый коэффициент Доход/Риск как отношение полной доходности акции за соответствующий период к величине Average MaxDrawDown за тот же период. Внизу таблицы, как и ранее, приведены средние значения всех показателей. В целом ситуация с соотношением Доход/Риск на периоде как 6, так и 11 лет, выглядит удручающе. Среднее значение этого коэффициента за 6 лет составляет 1,09, за 11 лет — и того менее: 0,71. Практически это означает, что полные долгосрочные доходности даже с учетом выплачиваемых дивидендов даже меньше среднегодовых «просадок» по бумагам. Обычно минимально приемлемыми значениями этого коэффициента даже для долгосрочных портфельных инвестиций считается значение 2 и выше. То есть получаемая инвестором доходность должна хотя бы двукратно компенсировать существующие риски. Таких акций среди рассматриваемых наиболее ликвидных 34 нет.

И это еще один фактор-предупреждение для слишком фанатично настроенных «поклонников» российских дивидендных бумаг. Инвестируя в российские дивидендные акции, нужно понимать, что более чем вероятна ситуация, когда отрицательная переоценка купленной бумаги никак не компенсируется полученными дивидендами даже за несколько лет владения такой бумагой. Но все же есть среди «списка 34» эмитенты, показатели риска которых хотя бы приближаются к минимально приемлемому значению 2. Коэффициенты «Доход/Риск» по таким бумагам в таблице 4 отмечены светло-зеленым цветом. У этих бумаг коэффициент «Доход/Риск» хотя бы за период 6 лет приближается к значению 2.

Таблица 4

Таких эмитентов набирается пять:

- Акрон

- Ленэнерго-преф.

- Татнефть

- Татнефть-преф.

- ВСМПО-«Ависма»

Именно эта пятерка лидеров и является, на наш взгляд, наиболее соответствующей термину «дивидендные акции» на данный момент времени и с учетом понимания существующих рисков.

«Чемпионом» же в данной номинации являются акции Татнефть-преф., эти бумаги имеют коэффициент «Доход/Риск» 3,99 на периоде 6 лет и 1,82 на периоде 11 лет. Очень неплохо по сравнению с российским рынком в целом. К тому же бумаги Татнефти-преф. отличаются очень высоким коэффициентом стабильности выплат (DSI=0,86) и высокими значениями «полной» долгосрочной доходности с учетом выплачиваемых дивидендов (среднегодовая доходность за шесть лет более 87% годовых). И только по коэффициентам улучшения доходности за счет дивидендов бумаги Татнефть-преф несколько ниже средних значений по выборке в целом.

Бумагам Татнефти-преф. «в спину дышат» акции ВСМПО-«Ависма». Эти акции обладают несколько меньшими коэффициентами «Риск/Доход» (2,49 за 6 лет и всего 0,59 за 1год), но по стабильности выплат не хуже Татнефти-преф (DSI=0,86). По величине «полной» доходности с учетом дивидендов ВСМПО несколько проигрывает Татнефти, зато выигрывает по коэффициенту улучшения «полной» доходности за счет выплачиваемых дивидендов. Итог же в общем, как уже говорилось в начале исследования, неутешительный — всего пять бумаг из тридцати четырех исследованных имеют более-менее приемлемые показатели, и всего две из них по-настоящему дивидендные акции. Но таковы реалии нашего российского фондового рынка. Конечно, данное исследование касается прежде всего долгосрочного инвестирования по принципу «купил и держи», ориентированного на получение дивидендных выплат. Наиболее продвинутые читатели наверняка сразу вспомнят про «дивидендные» стратегии, например, про самую простую: купи до «отсечки» и успей продать сразу после «отсечки» по дивидендам. Но это уже отдельная тема для исследования со своими «легендами» и реалиями. Анализу таких стратегий будет посвящено наше отдельное исследование.

Алан Дзасаров

324 всего, 2 за сутки

Comments are closed