Взвыл я, душу разрывая:

«Вывози меня, Кривая…»

Владимир Высоцкий

Поговорим о ставках, кривой доходности, ФРС, и как это все может повлиять на нашу и без того неспокойную жизнь.

Надо заметить, что последний цикл повышения ставок был так давно (ставки начали снижать в 2006 году), что на фондовом рынке успело обосноваться целое поколение, которое понятие не имеет о том, как это, когда ставки растут.

Но для начала немного определений. Что же такое ключевая процентная ставка? В США функции центробанка выполняет ФРС (федеральная резервная система)*, которая, как и у нас Центральный банк, принимает решения о величине ключевой (процентной) ставки.

* Федеральная резервная система США была создана в 1913 году после серии банкротств банков, произошедших в 1907 году. В настоящее время руководство ФРС осуществляется советом управляющих, состоящим из семи членов, назначаемых президентом и утверждаемых Сенатом. Срок их полномочия составляет 14 лет. Столь длительный срок должен дать им возможность проводить независимую от влияния краткосрочной политической конъюнктуры денежно-кредитную политику.

Главная фигура среди семи членов совета управляющих — его председатель. Президент США назначает председателя на четырехлетний срок.

ФРС состоит из Федерального резервного управления в Вашингтоне и 12 региональных Федеральных резервных банков.

ФРС выполняет две взаимосвязанные функции. Первая заключается в регулировании деятельности банков. Кроме того, ФРС выполняет роль «банка банков», то есть кредитует банки.

Вторая функция ФРС — контроль над количеством денег в экономике, которое называется также предложением денег. В ФРС решения по денежно-кредитной политике принимает Федеральный комитет по открытому рынку (ФКОР).

На заседаниях ФКОР, которые проводятся один раз в шесть недель, обсуждается состояние экономики и рассматриваются вопросы изменения денежно-кредитной политики.

Выполняя решение ФКОР, ФРС увеличивает или уменьшает количество долларов в экономике.

Главными инструментами ФРС при регулировании денежно-кредитной политики являются операции на открытом рынке, то есть продажа и покупка государственных облигаций, и изменение учетной ставки.

Процентные ставки определяют способность бизнеса получать кредиты. Чем ниже ставка, тем меньше затрат несут предприятия на обслуживание заемных средств, тем выше рентабельность и прибыль (немного упрощенно, но по сути верно). Кроме предприятий, кредиты берут и физические лица, то есть мы с вами. Чем ниже ставка, тем большее количество людей могут позволить себе жить в кредит. А на что мы берем кредиты? Правильно, на всякого рода покупки, опять же увеличивая потребление, что благотворно сказывается на финансах предприятий.

Кроме того, люди склонны сберегать излишек денег. Но когда ставки низкие, это мало кому интересно. И что мы делаем с оставшимися после всех расходов деньгами? Опять тратим.

Поскольку процентные ставки оказывают мощное воздействие на экономику, участники рынка стараются предугадать действия ФРС. Инвесторов практически на всех финансовых рынках в той или иной степени волнует вопрос о будущих процентных ставках. И не только инвесторов. Уровень процентных ставок оказывает сильное влияние на курс валюты. А если учитывать, что расчеты более чем по 50% международных торговых сделок происходит в долларах США, то курс американского доллара интересен гораздо более широкому кругу людей, чем просто валютным спекулянтам.

Один из инструментов регулирования денежно-кредитной политики ФРС — учетная ставка. Учетная ставка — это ставка процента, по которой центральный банк выдает кредиты другим банкам. ФРС имеет возможность корректировать предложение денег с помощью изменения учетной ставки. Чем она выше, тем менее охотно банки берут кредиты. Таким образом, повышение учетной ставки снижает объемы резервов банковской системы, что, в свою очередь, приводит к уменьшению предложения денег.

Еще один инструмент денежно-кредитной политики — это операции на открытом рынке или купля-продажа государственных облигаций. Когда ФРС считает, что денег в экономике слишком много, она предлагает на продажу облигации с разными сроками погашения, тем самым сокращая денежную массу в обращении. И напротив, когда денег нужно «добавить», выкупает у участников рынка часть обязательств.

В Соединенных Штатах доходности госбумаг являются ключевым фактором для всех внутренних процентных ставок и оказывают влияние на глобальные ставки в том числе. Все прочие процентные ставки повышаются и снижаются вслед за доходностью гособлигаций США.

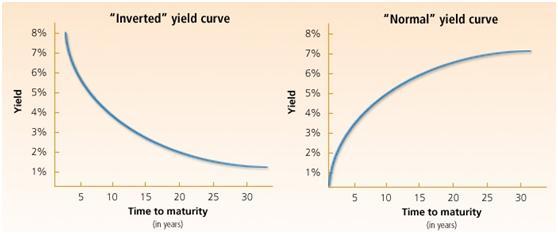

Совокупность процентных ставок этих обязательств с разными сроками до погашения и составляют так называемую «кривую доходности».

ФРС напрямую корректирует только краткосрочную процентную ставку в самом начале кривой.

Кривую доходности всегда объект пристального внимания участников рынка. Ведь она хорошо показывает ожидания инвесторов относительно дальнейшего изменения процентных ставок. В этом отношении очень показательна форма кривой доходности.

Самая часто встречающаяся форма кривой — нормальная. Отношения между ценой и доходностью на рынке облигаций имеют инверсивный характер, то есть чем длиннее бумага, тем выше доходность. Это самый распространенный вид кривой встречается, когда инвесторы не ждут больших изменений на рынке и предполагают, что ставки по длинным бумагам будут оставаться выше, чем по коротким.

Перевернутая кривая доходности имеет обратный вид — доходности коротких бумаг выше, чем у длинных. Очень часто такая форма кривой сигнализирует о том, что рынок ждет снижения процентных ставок.

Экономисты рассматривают кривую доходности в качестве прекрасного инструмента предсказания развития событий на финансовых рынках и анализ бизнес-циклов в большинстве развитых стран. Одну из лучших работ по анализу всех видов кривых доходности можно найти на сайте Института хартии финансовых аналитиков (The Chartered Financial Analysts Institute) www.cfainstitute.org.

Саму кривую можно всегда посмотреть на сайте www.treasure.gov. Причем вы увидите не только номинальную доходность, но и реальную (то есть с учетом инфляции).

О прогностических способностях кривой доходности можно говорить очень долго, но это тема отдельной статьи. Огромное количество фундаментальных трудов посвящено форме этой линии. Но нас, как простых инвесторов, сейчас больше интересуют последствия и сроки.

Так вот со сроками все сложно. Ставку повышают что бы избежать перегрева экономики и высокой инфляции. Экономика США чувствует себя совсем неплохо, но еще лучше дела обстоят на рынке труда. Но инфляция все еще остается ниже определенного ФРС уровня в 2%. Рано или поздно инфляционная спираль начнет раскручиваться (новые рабочие места, повышение заработной платы, рост производства). На сегодняшний день слабость мировой экономики тормозит этот процесс. Но мировые банки уже вкачали огромные ресурсы в мировую экономику. А кризисы происходят там, где много дешевых денег. Вопрос в том, успеет ли ФРС убрать избыточную ликвидность с рынков плавно и безболезненно? Поэтому следим за экономическими индикаторами (статья «О чем говорят числа»), особенно за инфляцией и безработицей.

А когда ставку поднимут, что можно ожидать?

На что влияют процентные ставки?

Во-первых, конечно на доходность облигаций. Ведь долг США принято считать неким «эталоном», практически безрисковым вложением. И можно сколь угодно долго спорить, что США в «долгах как в шелках», но пока это единственная страна, которая хотя бы теоретически всегда может погасить свой долг, номинированный в долларах США. Соответственно, все прочие эмитенты облигаций должны предлагать инвестору «премию» к доходности американского долга. Так что связь очевидна, доходность американских бумаг растет, цены на облигации по всему миру падают.

Во-вторых, на курс доллара. Повышение ставки вызывает удорожание доллара. Повышение ставок сокращает денежную массу. И соответственно как это бывает при снижении предложения при неизменном спросе, стоимость товара (то есть доллара относительно других валют) растет.

В-третьи, товарные рынки. Практически все сырьевые товары торгуются в долларах. Рост курса доллара приводит к тому, что в реальном выражении стоимость этих товаров будет расти для большинства потребителей

Обычно товарные рынки компенсирую это «удорожание», не вызванное изменение соотношением спроса и предложения, тем, что падают. Вообще, не очень хорошо для товарных рынков проходит усиление доллара.

Вот как выглядит график индекса доллара и индекса товарных рынков в течение последнего года.

Определенные закономерности легко просматриваются.

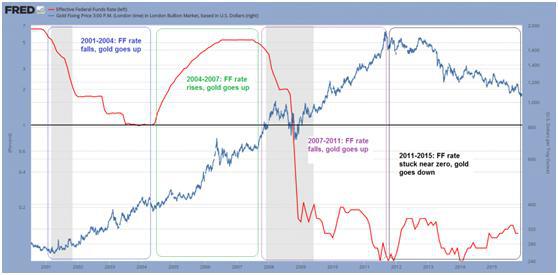

Отдельная история с золотом. Ведь помимо того, что золото товар, оно еще и выполняет функцию «защитного» актива. Если доллар усиливается, то нет смысла покупать золото в этой ипостаси. Поэтому можно предположить, что золото ослабеет. Но с другой стороны, повышение ставки (привлекательности долларовых активов) и рост курса доллара могу спровоцировать массовый отток средств с менее надежных, с точки зрения инвесторов, рынков. И это приведет к долгоиграющему понижательному тренду. Что в свою очередь могло бы поддержать интерес к золоту. Наверно, именно поэтому четкая корреляция между ценой золота и ставками ФРС в принципе отсутствует.

Конечно, на рынке присутствует множество иных факторов помимо повышения учетной ставки. И об этом не стоит забывать. В краткосрочной и среднесрочной перспективе они могут оказывать очень существенное влияния на те, или иные активы.

Безусловно, повышение процентной ставки может оказать негативное воздействие и на рынок акций. Как я говорила выше, повышение стоимости денег приведет к тому, что расходы компаний на обслуживание долга возрастут. Что в конечном итоге снизит рентабельность и уменьшит будущие доходы.

Помимо этого, возможность простых людей «сберегать» несколько уменьшаться в связи с более дорогими долгами. Да и траты придется сократить. Все это, конечно, негативные факторы для фондового рынка. Но надо учитывать, что периоды повышения и понижения ставки достаточно длительны. Рынок адаптируется к определенным обстоятельствам и существенное влияние начинают оказывать иные факторы.

Для наглядности, график учетной ставки и индекса S&P.

Как видите, все неоднозначно.

Во времена смены тренда нужно быть предельно осторожным. Это может разорить вас или… «озолотить» вас.

Будьте внимательны, и помните, теория теорией, но рынок всегда разный. Потому что огромное количество факторов влияют на стоимость активов. Кроме всего прочего, помните, инвесторы часто торгуют слухами и эмоциями.

Оставайтесь спокойным и торгуйте с профитом.

Источник: http://cfocafe.co/kuda-krivaya/

429 всего, 2 за сутки

Comments are closed