«Вы думаете, всё так просто? Да, всё просто. Но совсем не так…»

Альберт Эйнштейн

Да, именно так — просто о сложном, а если точнее — простой рассказ о попытке рассказать просто о сложном — вот о чем эта статья… Речь пойдет о моем очередном визите в Allderivatives | Школа срочного рынка в середине апреля текущего года на мероприятие под названием «How to play it 2017».

На этот раз докладчик на семинаре был один — Олег Мартыненко, представитель и партнер управляющей компанией «Simargl capital». Компания, согласно информации их официального сайта, управляет рядом хеджфондов на глобальных фондовых и товарных рынках.

О названии, истории и мифах

Малопонятное название организации в начале встречи вызвало вопросы у присутствующих: то ли древнеславянское происхождение у этого термина — Симаргл, то ли древнеиранское… Правы оказались и те, и другие. Симаргл — это действительно славянское божество в образе полусобаки-полуптицы, входившее в пантеон последнего киевского князя-язычника (и первого христианского князя!) Владимира. Функции его до сих пор не ясны, так как нигде более, кроме как в повествовании о деяниях Владимира, оно не упоминается.

Существовало и иранское божество — птица с собачьей мордой, и называлось оно Симург или Сэнмурв. Но никаких доказательств, что восточные славяне восприняли этот культ от древних иранцев, не существует. Версия, озвученная на семинаре, была такой: этот культ привнесли в Киев аланские наемники, входившие в дружину князя Владимира, — однако она тоже не выдерживает критики, поскольку нигде в аланском пантеоне это странное божество не встречается… В общем, запутанная история…

Игра на чужом поле

Докладчик выступал со следующим посылом аудитории – как простому трейдеру или инвестору из России попытаться выиграть по сути, на чужом поле — то есть на западных фондовых и товарных рынках — с учетом того, что погоду на этих рынках делают глобальные инвестдома типа Goldman Sachs и им подобные.

Действительно, здравый смысл подсказывает нам, что у обычного российского инвестора, ведущего операции на западных рынках, шансы переиграть таких монстров крайне малы. Во-первых, крупнейшие игроки, как правило, раньше получают необходимую информацию, и не из новостных лент, конечно; во-вторых, наши инвесторы принимают решения о сделках, основываясь на рекомендациях аналитиков, которые, как правило, работают в тех же самых глобальных инвестбанках и брокерских домах… Но, по утверждению Олега, шансы на выигрыш у них все-таки есть.

По мнению парней из Simargl, стоит пробовать играть на волатильности рынков, причем делать это можно как в преддверии значимых событий (таких как Brexit в Великобритании, последние президентские выборы в США, выборы во Франции), так и уже после свершения самого события. Непредсказуемый исход как раз и позволяет «сыграть на чужом поле», поскольку такого рода неожиданные исходы действительно никем в мире не ожидаемы, и знать о них заранее не может ни один крупнейший игрок, будь он хоть мировым инвестбанком с многомиллиардными капиталами, обширными связями, с властью и мощнейшей командой аналитиков. Если делать ставки на такие масштабные события, то тут действительно все оказываются примерно равны — что крупный институциональный игрок мирового масштаба, что обычный частный инвестор.

Непредсказуемость предсказуема

«Непредсказуемость предсказуема» — вот основной лозунг парней из Simargl. Я бы еще от себя добавил: «Нереальность более реальна, чем мы думаем». Все экстремальные и неожиданные исходы событий в человеческой истории случались и случаются гораздо чаще, чем нам кажется. И к фондовым рынкам это правило применимо как нельзя больше. Вспомним хотя бы крах Lheman Brothers в 2008-м году. Кто за год до этого события мог предположить, что случится такое? Или террористическая атака на Нью-Йорк в 2001-м году? Или тихое крушение СССР в 1991-м? Все эти события еще за короткое время до того, как они произошли, считались просто нереальными. Но они случились, и весь мир замер от таких новостей.

Так как же рядовому инвестору можно заработать на подобных непредсказуемых событиях?

Simargl предлагает играть на опционах, на индексах волатильности (изменчивости), а по сути, на индексах «страха», поскольку уровень волатильности отражает уровень панических экстраординарных настроений участников рынка. Я говорю сейчас об опционах на индекс волатильности американского фондового рынка VIX (он же — индекс «страха» рыночных инвесторов), рассчитываемый Чикагской биржей опционов CBOE, а также различные производные инструменты на этот известнейший индекс.

Индекс страха

Остановимся подробнее на индексе VIX. Сначала разберемся, как он рассчитывается:

— VIX очень похож на индекс Dow Jones или S&P 500, но, в отличие от последних, он подсчитывается исходя не из цен на входящие в состав акции, а из цен на опционы на S&P 500 (SPX).

— Дело в том, что цены на опционы на индекс S&P 500 зависят от того, как трейдеры оценивают текущую ситуацию на рынке и что ожидают в ближайшем будущем. А именно — в течение жизни опционов на S&P 500. Чем больше трейдеры ожидают колебаний S&P 500, тем дороже стоят опционы на S&P 500 и тем выше их подразумеваемая волатильность. По сути это та цена, которую покупатели опционов, страхующие свои портфели из акций, готовы заплатить за ожидаемый риск.

— CBOE считает индекс VIX, оценивая премию целой серии сотен опционов на S&P 500. Таким образом подсчитывается совокупная стоимость волатильности. Данный подход более точен, в отличие от стандартной, классической модели оценки опционов по формуле Блэка-Шоулза.

VIX оценивает волатильность (колебания) индекса S&P 500 на ближайшие 30 дней, но для удобства и согласно общепринятым стандартам эта волатильность приводится к годовой. Как обычно ведет себя VIX?

При росте S&P 500 страх обычно спадает, и премии на опционы на S&P 500 падают в цене. Поскольку VIX отражает премию опционов, он тоже падает. При падении S&P 500, рынок начинает опасаться дальнейшего падения, рецессии, депрессии, конца света и т.д., поэтому опционы начинают расти в цене, иногда значительно, и VIX тоже растет. Но не всегда рост VIX совпадает с падением S&P 500. Иногда фондовые индексы растут, и VIX растет вместе с ними. Такое часто бывает в канун Нового года. Или когда инвесторы считают, что S&P 500 вырос слишком высоко и должен корректироваться вниз. В этот момент институциональные инвесторы начинают поднимать цены на опционы пут на S&P 500, страхуя свои портфели. В среднем, VIX двигается в 4 раза сильнее дневного диапазона S&P 500.

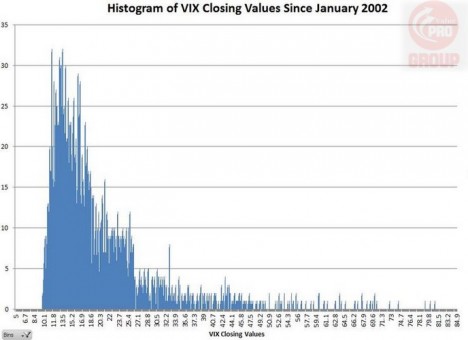

Максимальное значение, которого достигал VIX, было в районе 90 во время кризиса 2008-2009 гг. Минимальное значение — около 9, поскольку опционы пут на S&P 500 не могут не стоить ничего. Другими словами, можно сказать, что VIX предсказывает эмоциональное состояние рыночных игроков. Поэтому его и называют Индексом Страха фондового рынка. Большую часть времени (30%) VIX проводит в районе значений 13-15, и он всегда немного выше исторической волатильности на S&P 500, поскольку маркет-мейкеры по опционам на S&P 500 требуют премию за риск. Это наглядно видно из гистограммы, показанной на рис.1

Рис.1 ( Гистограмма распределения значений индекса VIX, начиная с января 2002 г.)

Глядя на эту гистограмму, испытываешь чувство, что все просто и понятно: покупай дешево, когда VIX падет ниже 11-12 (там VIX долго не задерживается), подожди и продай дорого, когда он будет выше 27-30 (там он тоже долго не остается). Вообще нет никакого риска.

Главная проблема VIX

Риска нет, но есть проблема, и она состоит в том, что напрямую VIX купить невозможно. Он не торгуется напрямую, поскольку представляет собой расчетный индекс биржи CBOE. Какие же есть варианты у трейдера, решившего зарабатывать на VIX, то есть на волатильности американского фондового рынка?

1.CBOE предлагает опционы на VIX. Но главная ошибка трейдеров в том, что они совершенно игнорируют тот факт, что опционы на VIX – это на самом деле не опционы на VIX, так как таковых попросту нет в природе! Существуют только опционы на фьючерсы на VIX. Это крайне важно, но об этом забывает большинство трейдеров, работающих с этим индексом.

2.Фьючерсы на VIX.

3.Производные на VIX, которые предлагают третьи стороны. Различные фонды выпускают так называемые Exchange Traded Products (ETPs), Exchange Traded Notes (ETNs) и Exchange Traded Funds (ETFs). Например, инструменты типа VXX, XIV, эмитируемые Barclays Bank и представляющие собой именно ETN. Активно торгуются также и опционы на подобные инструменты.

Разберем особенности каждого из этих инструментов, ибо, как гласит известное изречение – «дьявол кроется в деталях».

Фьючерсы на VIX

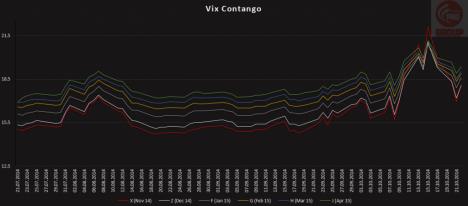

На рис.2 представлены графики фьючерсов на VIX (данные CBOE) с различными сроками экспирации (расчетов): красным цветом изображен ближайший по экспирации ценовой график, белым — следующий по экспирации и т.д. Наглядно можно увидеть, насколько различаются цены на фьючерсы с разными месяцами экспирации: каждый следующий месяц торгуется с большей премией к самому индексу VIX, чем предыдущий.

Рис.2 Фьючерсы на индекс волатильности VIX с разными сроками экспирации

Явление это, называемое контанго, хотя и вполне обыденное и нормальное для большинства фьючерсных товарных и фондовых рынков, тем не менее, в случае торговли индексом VIX, таит в себе одну большую неприятность. Ведь мы уже знаем, что резкие всплески рыночной волатильности хоть и сильны эмоционально, но крайне быстротечны и довольно редки, и обычно индекс VIX находится в диапазоне 13-15. Поэтому, покупая фьючерсы на VIX, трейдер несет на себе еще и риск контанго, т.е. денежной премии, которая платится за право торговать VIX каждый месяц. И если VIX не взлетит вверх в ближайшее время (помните, то самое «непредсказуемое событие»!), то трейдер, купивший фьючерс на VIX, будет верно и медленно терять на контанго. Но и это еще не все.

Вторая проблема в покупке волатильности через фьючерсы на VIX состоит в том, что фьючерс на VIX обычно реагирует на обострение панических настроений гораздо скромнее, чем сам VIX. Оно вроде бы как и понятно, ведь о том, что резкие всплески волатильности редки и быстротечны, знаем не только мы, но и весь рынок в целом, тем более маркетмейкеры на фьючерсах VIX. И чем далее срок до месяца экспирации этого фьючерса, тем меньше вероятность, что высокий аномальный уровень волатильности, существующий на рынке в моменте, удержится до месяца экспирации данного фьючерса. А значит, чем более «длинный» фьючерс на VIX вы покупаете, тем меньше, по сравнению с самим VIX, он двинется наверх в случае реализации «непредсказуемого» события. Отсюда и первое практическое правило для игры на «взрыве волатильности» на фьючерсах VIX: всегда лучше покупать ближайший по сроку до экспирации фьючерс.

Опционы на VIX

С опционами на VIX точно такая же картина, как и с фьючерсами. Чем более долгий срок вы берете, тем меньше опционы двигаются вверх при резких скачках волатильности на рынке. Чтобы максимизировать свою прибыль, надо брать самые краткосрочные опционы на VIX. Но и здесь не все так просто. Краткосрочные опционы очень быстро теряют в цене, поскольку временной распад стоимости опциона («тетта» на жаргоне трейдеров-опционщиков) ускоряется к концу жизни опциона в «геометрической прогрессии».

В случае с торговлей опционами VIX, как говорят многие опытные трейдеры, работа осложняется еще и тем, что многие существующие профессиональные торговые платформы рассчитывают профильные модели по опционным позициям по текущему значению VIX, а не по соответствующему фьючерсному контракту на VIX, на который вы купили опционы. А сам индекс VIX, как уже было сказано выше, гораздо более активно реагирует на рыночные страхи, чем фьючерсы на него же. Следовательно, и опцион, рассчитываемый по самому VIX, будет дороже, чем опцион, рассчитанный по фьючерсу на VIX. То есть, покупая опционы на VIX с помощью таких торговых платформ, трейдер реально переплачивает. Вот такие вот «маленькие» хитрости , приводящие порой совсем к немаленьким убыткам.

Производные от VIX (VXX, XIV, XVZ и другие)

VXX — один из продуктов, точно реплицирующих поведение VIX. Полное его название: Barclays Bank PLC iPath S&P 500 VIX Short-Term Futures ETN. Удобство VXX состоит в том, что он напоминает обычную акцию, которую можно продавать и покупать, а также имеет достаточно ликвидные опционы. VXX действительно наиболее близко отражает поведение VIX, поскольку подсчитывается на базе текущей стоимости индекса S&P VIX Short-Term Futurestm, который, в свою очередь, считается как гипотетический портфель из двух самых близких по экспирации фьючерсов на VIX. Как результат, при росте VIX, VXX растет почти на такую же высоту. Другими словами, VXX очень чувствителен к росту волатильности. VXX поддерживается S&P Dow Jones Indices, и его стоимость обновляется каждые 15 секунд в качестве «intraday indicative» (IV) значения. Yahoo-finance имеет для него тикер «VXX-IV. Но при работе с этим инструментом тоже есть свои нюансы, на которых стоит остановиться подробнее:

— При всем уважении к Barclays Bank этот инструмент является нотой, то есть всего лишь банковской распиской, не обеспеченной реальными активами, в отличие, например, от акций, где с этим все в порядке. И если вдруг ни с того ни с сего Barclays Bank рухнет (и снова «непредсказуемое» событие!) — никто не станет возвращать трейдеру деньги, вложенные им в инструмент VXX. Это нужно четко и трезво осознавать.

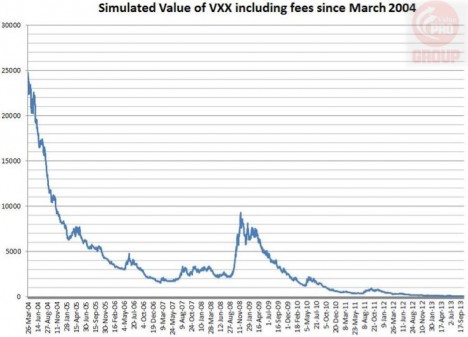

— Когда стоимость VXX падает ниже 25 долларов за ноту, он подвергается обратному сплиту (reverse split) 4 к 1. Т.е. четыре ноты превращаются в одну стоимостью в 100 долларов. Это происходит из-за все того же явления контанго, которое описано выше. Поскольку нет инструментов для прямого трекинга индекса VIX, VXX отслеживает фьючерсы на VIX. Проблемы фьючерсов мы уже обсудили выше, что автоматически переносится на VXX. Из-за постоянного, перманентного «схлопывания» контанго, исторически VXX падает в среднем на 65% в год или почти 5% в месяц. Поэтому его и «сплитуют» периодически. График такого периодически «сплитуемого» VXX показан на рис.3:

Рис.3. Долгосрочный график величины VXX c учетом периодически проводимого сплита

Как видно из графика на рис.3, VXX действительно исторически падает в долгосрочном плане, и последние явно выраженные «взрывы» волатильности наблюдались в осенью 2008 года (банкротство Lheman Brohters) в марте 2010 г. (долговой кризис в Еврозоне и ожидания выхода Греции из Еврозоны), в августе 2011г. (понижение суверенного рейтинга США). Как видим, все это события из разряда «невозможных». На всех этих событиях можно было сыграть на резкий рост волатильности, но уже понятно, что делать это надо краткосрочно: либо в момент наибольшей неизвестности на рынке, либо в самый начальный момент появления ужасных новостей, и долго не «засиживаться» в длинных позициях, ибо паника быстро сходит на нет, и волатильность начинает опять падать. В целом же VXX унаследовал все болячки фьючерсов на VIX . Мало того, что он несет на себе ярмо долгосрочной потери контанго со временем, так он еще не «дорабатывает» сам VIX при росте. Опять все те же последствия особенностей фьючерсов на VIX. Но главное, этот инструмент чертовски выгоден прежде всего его эмитенту — в данном случае Barclays Bank. Попробуем разобраться и с этим вопросом, ведь если что-то очень выгодно продавцу (а в данном случае эмитент этих нот — Barclays Bank — является именно продавцом этих нот-расписок), то это «что-то» может быть очень невыгодно покупателю — то есть трейдеру, играющему на рост волатильности на фондовом рынке. Это общий закон финансовых рынков да и бизнеса вообще: не бывает одинаково выгодных сделок для продавца и покупателя одновременно.

Итак, Barclays берет за торговлю VXX примерно 0,89% в год, или примерно 8,9 млн. долларов с каждого проданного 1 млрд. долларов нот VXX. В общем-то очень немного, если учесть, что продавая по сути дела волатильность в «шорт» c помощью своих нот VXX, парни из Barclays, по-хорошему, в общем-то обязаны хеджировать свой риск, покупая фьючерсов на VIX ровно на такую же величину, насколько они продали своих нот. При этом еще периодически заниматься ребалансировкой этой позиции, чтобы свести свой рыночный риск к нулю.

Не многовато ли хлопот ради 9 млн. долларов в год? Но, как уже говорилось выше, «дьявол кроется в деталях». Суть в том, что в отличие, например, от тех же более привычных ETF’s, ETN – это долговая расписка, а значит, эмитируя такой ETN как VXX, Barclays не надо уточнять. на что идут полученные деньги. Это просто расписка банка, записанная на консолидированном балансовом листе. За этот долг банк даже не платит процентов. Обязательство Barclays лишь в том, что они обещают авторизованным дилерам погасить расписки VXX по цене VXX индекса, который, в свою очередь, долгосрочно стремится к нулю и теряет каждый год 65%! Чтобы полностью покрыть свои обязательства по VXX и на 100% захеджировать свой риск, Barclays должны бы держать весь полученный кэш во фьючерсах на VIX. Но скорее всего они так не делают. Зачем, если инвесторы, купившие у них эти расписки-ноты, ежемесячно просто теряют 5% своих денег, и в конце концов потеряют все деньги? В общем, больше всего это напоминает традиционные «форекс-кухни» (в плохом смысле этого слова), только в большем масштабе…

К чему же мы пришли

Итак, пора, наверное, подводить итоги. Несмотря на вполне резонные доводы Simargl о том, что зарабатывать «на чужом поле» реально, например, покупая — продавая волатильность в преддверии и сразу после «ужасающих событий», реальность все-таки прозаичнее. Быстро и много на «вселенских катастрофах» заработать скорее всего не удастся (если только у вас нет штатного предсказателя или хрустального шара, способного угадать момент катастрофы). Но тем не менее, инструменты на индекс волатильности VIX могут давать неплохой доход и некоторую диверсификацию портфелю, если использовать их в ограниченном объеме (скажем, не более 2-3% от объема всего фондового портфеля) и соблюдая следующие рекомендации:

— Если покупать волатильность, то только на короткий срок (момент покупки при этом играет ключевую роль — надо покупать, когда вроде бы ничто не предвещает «кошмарного сценария», но при этом до развязки осталось недолго). Причем брать надо либо сам VXX напрямую, либо опционы на VXX, вместо опционов на VIX, поскольку они гораздо чувствительнее опционов на VIX, особенно долгосрочных.

— Продавать долгосрочную волатильность на VIX через опционы.

— Продавать долгосрочную волатильность на VXX через опционные конструкции с хеджированием на случай резкого всплеска.

Алан Дзарасов

416 всего, 2 за сутки

Comments are closed