В первой статье мы начали говорить о том, как копить деньги к пенсии. Опять повторю, чем раньше мы поймем, что никто не позаботится о нас в старости, тем легче и приятнее эта пора жизни будет у нас проходить.

Многие рассчитывают на помощь детей. Так прямо и спрашивают румяных пятилеток: «А ты, когда вырастешь, будешь маму (папу, родителей) кормить?» Одна моя подруга очень давно сказала мне фразу, которую я хорошо запомнила: «Дети — это как лотерея. Только выиграл ты или проиграл, будет известно где-то через 20 лет». Она, конечно, шутила. Но в каждой шутке…

Вот мама Джастина Бибера, забеременевшая в 17 лет и категорически отказавшаяся делать аборт, совершила, наверное, самую удачную инвестицию в своей жизни. Однако когда мы обзаводимся детьми, то вряд ли мы всерьез думаем о старости и стакане воды. Слишком хлопотно и дорого попить получается. Одним словом, надо оставить надежды на то, что дети будут вас содержать. Как показывает жизнь, в лучшем случае они у вас ничего не попросят.

Про государство и его «гарантии» я уже раньше писала. Но и без меня надо еще поискать человека, который серьезно относится к обещаниям нашего правительства (и прошлого, и настоящего, и будущего) касательно пенсий.

Многие рассчитывают продолжать работать и после достижения пенсионного возраста. И это хорошее решение в принципе. Но, помимо профессий, где возраст не помеха, есть работы, связанные с тяжелым физическим трудом: медсестры, строители, пожарные… Список огромный. Работодатель может пожелать видеть на вашем месте «молодого да горячего». И после перехода через пенсионный возраст вам нелегко будет бороться за свое место. Ну и, наконец, вам может просто надоесть работать. Неужели это не чудесно, когда у вас есть выбор?

«Агитационная пятиминутка» подошла к концу. Так что продолжим изучать инструменты долгосрочного инвестора. В прошлой статье закончили мы на самом затратном, но почему-то так горячо любимом нашими согражданами инвестировании в недвижимость. Кому интересно, может вернуться к статье «Денежка к денежке. Часть I».

Для тех, кто все равно очень бы хотел вложиться в недвижимость, а средства не позволяют или риски пугают, я бы посоветовала следующие финансовые инструменты, дающие возможность инвестировать небольшие суммы.

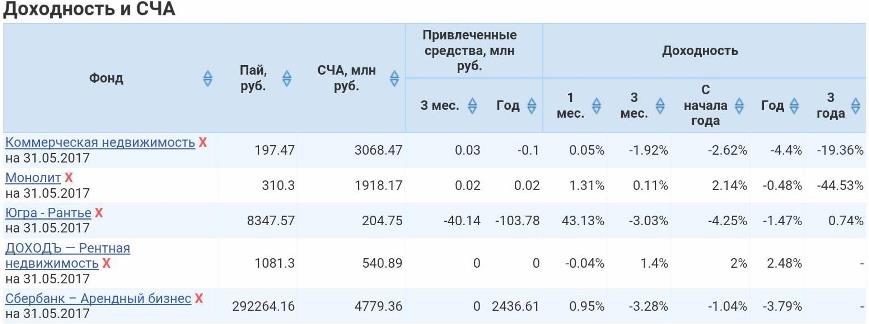

ПИФы недвижимости

Такие ПИФы преимущественно закрытого типа. Она создаются на достаточно длительный срок и занимаются инвестированием средств пайщиков в строительство или эксплуатацию различных объектов недвижимости.

Сама я такие паи не покупала, а потому решила посмотреть, что сейчас на рынке паевых фондов недвижимости происходит. Кому любопытно, может и сам взглянуть, используя сайт, о котором я писала в одной из своих прошлых статей: www.investfunds.ru

На мой взгляд, не слишком оптимистичная картинка открывается. Структура таких фондов непрозрачна, надбавки, скидки и вознаграждения выше, чем, например, у фондов акций.

Кроме того, и доходность за 3 года практически по всем рентным фондам или отрицательная, или близка к нулевой. А ведь рентные фонды зарабатывают именно на аренде, на том, что большинство российских инвесторов считает супер выгодным занятием.

У фондов, занимающихся стройкой, картинка получше, и даже есть положительные доходности, но разброс очень велик.

Что мне не нравится в закрытых фондах недвижимости?

- Приобрести паи можно только в момент формирования фонда, а получить деньги назад — когда фонд закончит свое существование (в России такие фонды могут создаваться на срок до 15 лет). Некоторые паи торгуются на бирже, но это чаще всего неликвид. Часть управляющих компаний организует что-то типа вторичного рынка паев своих фондов. Но единичные случаи не опровергают неприятную для инвестора истину — это неликвидный актив.

- Комиссии управляющих компаний очень существенны, и вы их заплатите, даже если фонд не заработает ни копейки.

- Обычно, если паи приобретаются при формировании фонда, то первоначальный взнос в таких ПИФах предусмотрен весьма существенный — с миллионом рублей далеко не в каждый фонд пойдешь.

- Некоторые фонды выплачивают дивиденды, но обычно суммы незначительные. А это значит, что вам придется ждать окончания срока жизни фонда, чтобы «обналичить» свой доход.

REIT ETF

На мой взгляд, куда привлекательнее выглядят заморские REIT (Real Estate Investments Trust). Об этих фондах нужно писать отдельную статью, но я расскажу хотя бы вкратце.

- Это компании, которые покупают недвижимость, управляют недвижимостью или занимаются строительством. Самыми популярными на рынке являются как раз долевые REIT (Equity Reit), приобретающие недвижимость для сдачи в аренду (таких фондов на рынке более 90% от всех фондов недвижимости).

- Есть закрытые REIT, а есть вполне ликвидные, торгуемые на бирже. Для начинающего инвестора второй вариант гораздо более приемлем. Правда доходность по ним ниже, чем по закрытым, и обычно не превышает 6-7%.

- REIT обязан перераспределять между инвесторами в виде дивидендов не менее 90% налогооблагаемого дохода. То есть дивиденды в таких фондах — обычная и весьма существенная часть дохода инвесторов.

- Комиссия за управление фондом обычно существенно ниже, чем у российских ЗПИФов (про все фонды не скажу, но, например, для Vanguard REIT ETF (VNQ) комиссия за управление составляет 0,1% от стоимости активов). Как говорится, почувствуй разницу.

- Как купить, так и продать можно 1 акцию. И для многих фондов рынок весьма ликвиден. Получается, что сумма инвестиций может быть небольшой, а выйти вы из этого актива вы можете быстро и с минимальными потерями.

Но и у этого чудесного инструмента есть недостатки. Например, далеко не все REIT торгуются на российских биржах. А это означает, что российский инвестор имеет весьма и весьма ограниченный выбор.

ETF (Exchange Traded Fund)

На сайте Московской Биржи можно посмотреть информацию по фондам ETF, допущенным к организованным торгам.

И раз уж зашла речь о ETF, расскажу немного, что это такое. ETF — очень удобный инструмент для частного инвестора, позволяющий весьма разнообразить инвестиционные стратегии, диверсифицировать портфель и за счет этого отчасти снизить риски. Кроме того, ETF позволяют при минимальной сумме инвестиций присутствовать на самых различных рынках.

ETF (Exchange Traded Fund) — это фонды, торгуемые на бирже. Ближе всего к ним российские открытые ПИФы. Но ETF существенно ликвиднее и разнообразнее по содержанию. Вы можете выбрать отрасль, страну, актив.

В качестве актива в ETF могут быть биржевые индексы, секторы экономики, инструменты с фиксированным доходом, валюты, сырьевые товары. Существуют фонды ETF с левериджем. В этом случае фонды представляют собой инструмент, использующий кредитное плечо. Фонды могут быть маржинальными (бычьими) и инверсно маржинальными (медвежьими).

Например, если вы думаете, что индекс DJ Industrial будет падать, можете купить ProShare Short Dow 30. Слово «short» поможет вам отличить инверсные маржинальные фонды.

Торгуются ETF как любые другие биржевые ценные бумаги. Доходность от вложений в ETF зависит от многих причин: структуры фонда, стратегии управления, оборачиваемости активов. А риски такие же, как у многих биржевых инструментов: рыночный риск (риск падения стоимости), риск ликвидности и пр.

Как я уже писала, наши ПИФы и их ETF во многом похожи. Но, бесспорно, ETF гораздо ликвиднее, вложения в них менее затратные в плане обслуживания, эти инвестиции валютные, что поможет вам диверсифицировать портфель, снизив валютный риск.

Одним словом, ETF позволяют инвестировать в любую отрасль, страну, золото, нефть или индекс, просто купив акции того или иного фонда. А также дают возможность шортить некоторые активы и даже делать это с плечом.

Может ли купить ETF российский инвестор и где посмотреть информации о фондах?

Вот список сайтов, на которых можно посмотреть информацию о всевозможных ETF:

www.amex.com

www.etfconnect.com

www.etftrends.com

www.indexfund.com

www.marketwatch.com

Купить ETF просто. В отличие от паев за ними не придется идти в управляющую компанию, достаточно иметь (или открыть) брокерский счет, зачислить на него деньги и подать поручение на приобретение выбранного ETF. Если вы выбираете рублевый актив, сделка пройдет в режиме анонимных торгов. Если выбор пал на валютный, брокер совершит сделку в долларах в режиме переговорных сделок (РПС) на Московской бирже. Тариф за сделку РПС будет выше, но ничего сверхъестественного.

Доступных для простого смертного ETF на рынке сейчас 12, все они созданы компанией FinEx. Выбор скромный, но, тем не менее, вы можете инвестировать в долговой рынок (Россия или США), в золото, в ведущие экономики мира, в российский рынок. Для получения опыта и создания базы этот выбор достаточный.

Отдельно о дивидендах. Проблемы с их выплатой не будет, поскольку, чтобы избежать издержек межбанковских перечислений с драконовскими комиссиями (по иностранным акциям, если их в портфеле немного, зачастую владельцу от перечисленных дивидендов доходит минус после удержания налогов и комиссий), не так давно было решено дивидендный доход реинвестировать, что дает рост стоимости ETF. Это действительно выгодно: налоги удерживаются только при продаже, и вы значительно экономите на конвертации.

Для квалифицированных инвесторов существует возможность приобретения ETF в валютах фонда (доллар, евро, фунты стерлингов) на внебиржевом рынке, но это уже другая история.

Золото

Еще один излюбленный актив российского инвестора — это золото. Актив сам по себе странный, но это исключительно мое мнение, и оно никак не влияет на определенные позитивные моменты при инвестициях в этот драгоценный металл. Кому интересно, может почитать у нас на сайте статью «Вечный металл», а я здесь вкратце изложу свои соображения относительно данного актива.

Золото всегда было «спасательным кругом» для инвесторов во времена хаоса и неопределенности на рынках. Ждете проблем — покупайте золото. Наверно, для долгосрочного инвестора действительно не помешает иметь в портфеле немного драгметалла, мало ли что.

Для частного инвестора не так много путей приобрести золото в портфель. Но они есть. Можно выбрать приятный путь — покупку слитков или инвестиционных монет. Почему этот способ приятный? Слитки я никогда не покупала, а вот с золотыми монетами было дело. Это еще то удовольствие — держать в руках золотые монеты, рассматривать их, перебирать. Так что способ тактильный и визуально приятный, но есть свои «но».

Купля — продажа слитков все еще облагается НДС. Правда, чиновники клянутся, что покупать/продавать слитки 999,9 пробы уже в следующем году можно будет без НДС, но быстро сказка сказывается… Это, конечно, совсем неудобно и невыгодно, так что хотите реальный металл — покупайте инвестиционные монеты.

Можно открыть обезличенный металлический счет (ОМС). Кстати, его можно открыть не только на золото, но и на платину, серебро или палладий. Владелец ОМС не является физическим собственником металла. Ваша сумма на счету привязана к определенному количеству металла. Стоимость его меняется, меняется и сумма на счету. Кроме этого, банки обычно начисляют на такие счета проценты.

А можно купить «золотые» ETF, то есть фонды, которые инвестируют в золото или в акции золотодобывающих предприятий. Так как мы сейчас говорим об инвестициях долгосрочных и консервативных, то вариант инвестировать в золото, используя производные финансовые инструменты, рассматривать пока не будем.

Итак, на этом пока и закончим. В следующей статье поговорим про акции и валюту. А пока не забывайте, пенсия не за горами.

Кутняк Екатерина & Буравова Ирина

402 всего, 2 за сутки

Comments are closed