Текущая доходность

Кроме доходности к погашению, на рынке традиционно используется понятие «текущая доходность» (current yield).

Текущей доходностью купонной облигации принято считать отношение суммы купонных платежей за год к рыночной стоимости облигации.

И как всегда пример.

Если на рынке есть облигация с 6%-купоном, который выплачивается раз в полгода, номинал облигации 1000 рублей, а цена на рынке 700 рублей, то текущая доходность равна:

А какая текущая доходность у облигации из предыдущего примера?

Текущая доходность принимает в расчет только купонные выплаты. Временная стоимость денег в расчет не принимается.

Итак, инвестор, приобретающий облигацию, может рассчитывать получить прибыль из одного или нескольких источников:

- Периодические купонные выплаты;

- Прирост капитала (или убыток) в момент, когда облигация погашается или продается;

- Процентный доход, получаемый от реинвестирования полученных купонов (доход от реинвестирования).

Очевидно, что доходность облигации должна принимать в расчет все три источника возможной прибыли. Однако текущая доходность учитывает только периодические выплаты купона, при этом не учитывает ни прирост капитала, ни доход от реинвестирования. Доходность к погашению рассчитывается исходя из купонных выплат, а также возможного прироста капитала. Учитывает она и доход от реинвестирования. Но, расчет доходности к погашению основан на гипотетическом предположении о реинвестировании дохода под ту доходность, которая сейчас существует на рынке. Таким образом, ни доходность текущая, ни доходность к погашению не могут являться определяющими, когда приходится выбирать между несколькими бумагами с разными критериями. Конечно, доходность к погашению выглядит более предпочтительной, так как учитывает больше параметров. Но надо заметить, что доход от реинвестиции купона может достигать очень существенных размеров. Для долгосрочных облигаций третья составляющая прибыли – процент на процент – может доходить до 80% от общего размера прибыли. Именно поэтому, доходность к погашению величина малозначимая для тех инвесторов, кто занимается долгосрочным инвестированием, поскольку очень условно описывает прибыль от реинвестирования полученных купонов.

Если все-таки ориентироваться на доходность к погашению, то нужно понимать, что:

- При одинаковых доходностях к погашению и одинаковых купонах, более долгосрочные облигации имеют риск реинвестирования выше;

- При одинаковых сроках погашения и одинаковых доходностях к погашению более высокорисковая в плане реинвестиции дохода бумага с более высоким купоном.

Получается, что при среднесрочном и долгосрочном инвестировании, инвестор должен учитывать какие-то иные параметры облигаций, помимо вышеописанных доходностей.

Рассмотрим еще несколько характеристик облигации (в этой статье мы рассматриваем простую купонную облигацию без встроенных опционов call или put).

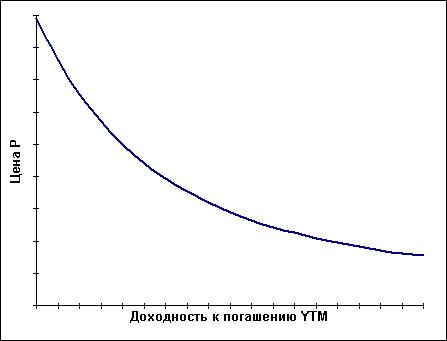

Цена-доходность

Фундаментальным свойством облигации является обратная зависимость между ценой облигации и ее доходностью. То есть чем выше цена, тем ниже, при прочих равных условиях, доходность облигации.

Кривая зависимости цена – доходность для облигации.

На этом графике видно, что при росте цены падает доходность, но эта зависимость нелинейная. Кривую, представляющую цена-доходность для любой облигации, принято называть выпуклой. Изменение доходности может быть связано с несколькими факторами: изменение кредитного качества эмитента, изменение общего уровня ставок на рынке, уменьшение срока до погашения облигации.

Волатильность (изменчивость) цен на облигации имеет свои закономерности.

- Цены всех облигаций изменяются в направлении, противоположном изменению доходности, но процентные изменении цен для разных облигаций отличаются друг от друга.

- При небольшом падении доходности цена меняется так же, как и при небольшом росте доходности.

- Если доходность меняется очень сильно, при ее росте цена меняется меньше, чем при аналогичном падении доходности.

Пункт 3 проще можно сформулировать следующим образом: если вы владеете облигацией, при падении доходности, например, на 2% вы получите прибыль от повышения цены больше, чем получили бы убыток при росте доходности на те же 2%.

Волатильность цены облигации определяется двумя факторами: размером купона и сроком до погашения. Причем, чем выше купон облигации, тем меньше относительное изменение цены облигации при изменении уровня процентных ставок. И чем меньше времени остается до погашения облигации, тем меньше относительное изменение цены облигации (исключением являются долгосрочные облигации торгующиеся с дисконтом).

Не следует забывать, что разница в кредитном качестве облигаций заставляет облигации, имеющие одинаковые купоны и срок до погашения, торговаться с разными доходностями. Чем выше доходность к погашению, тем, при прочих равных условиях, ниже волатильность цены. Таким образом, при изменение доходности волатильность цен выше на рынке, где уровни доходностей низкие, и наоборот: при высоком уровне доходностей волатильность цен невелика.

Как измерить волатильность?

Встает вопрос, как измерить волатильность? Существуют три наиболее распространенных меры волатильности: ценовая стоимость базисного пункта, величина изменения доходности, соответствующая изменению цены и дюрация.

Цена базисного пункта – это изменение цены облигации при уменьшении доходности на один базисный пункт (0,01%). Как правило, ценовая стоимость базисного пункта выражается в виде абсолютной величины изменения цены. Деление ценовой стоимости базисного пункта на рыночную цену облигации даст процентное изменение цены облигации при изменении доходности на 0,01%. Вычислить эту величину можно, используя формулу, указанную выше, просто меняя значение доходности в знаменателе.

Другая мера волатильности цены облигации – это величина изменения доходности, соответствующая определенному изменению цены. Для ее вычисления подсчитывают доходность к погашению при изменении цены облигации на некоторую величину Х рублей. Затем находят разность между начальной доходностью и полученной доходностью, то есть изменение доходности при изменении цены облигации на Х рублей. Чем меньше данная величина, тем выше волатильность цены, так как для изменения цены на Х рублей достаточно будет меньшего изменения доходности.

Еще одной мерой волатильности является дюрация.

Фредерик Маколей впервые ввел термин «дюрация» в работе, опубликованной в 1938 году Национальным бюро экономических исследований. Данная мера была использована вместо срока до погашения для обозначения приблизительного значения средней продолжительности времени, в течение которого инвестиция в облигацию находится в обращении.

Понятие «дюрация»

Дюрация (англ. Duration — «длительность») — средневзвешенный срок потока платежей, причём весами являются дисконтированные стоимости потоков платежей.

Если сформулировать проще, то дюрация показывает количество лет, необходимое для компенсации всех понесенных на покупку облигации затрат. Поэтому чем выше ставка купона конкретной облигации, тем меньше будет срок ее дюрации.

Дюрация — это показатель, который помогает инвестору оценивать изменение стоимости в зависимости от изменения процентной ставки. Дюрация выражается в годах с даты приобретения облигации.

Как рассчитывается дюрация? При расчете дюрации необходимо складывать произведение стоимости каждой выплаты на время выплаты, а полученную сумму делить на цену облигации.

где:

CFi — i-ый платеж

r — ставка дисконтирования (доходность к погашению)

PVi — Дисконтированная стоимость i-го платежа

ti — момент времени i-го платежа

n — количество платежей

Дюрацию, рассчитанную по этой формуле, называют дюрацией Маколея.

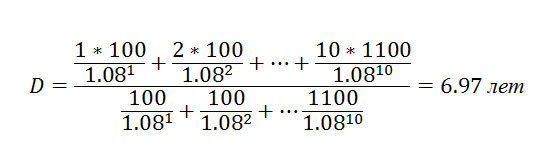

Рассмотрим пример. Пусть есть 10-летняя облигация номиналом 1000 рублей и 10%-купоном. Текущая доходность к погашению — 8%.

В знаменателе дроби стоит текущая цена облигации. И она равна 113,42% или 1134,2 рубля.

Таким образом, дюрация Маколея для данной бумаги равна 6,97 лет.

Для лучшего понимания смысла дюрации, вычислим доходность владения этой облигацией. Облигация была куплена в год 0 за 1134,2 руб. при рыночной доходности 8%. Какова же доходность за период владения, если рыночная доходность упала до 4%. Доходность периода владения (holding period return, HPR) определяется как:

Мы видим, что в седьмом году (равном дюрации), доход за период владения равен почти 8%, что равно текущей рыночной доходности на момент покупки облигации. Если вы продаете облигацию через время, равное ее дюрации, вы имеете доход за период владения, равный рыночной доходности на момент покупки.

Для анализа изменения цены облигации при изменении доходности используют модифицированную дюрацию (чувствительность):

Или

Модифицированная дюрация является модифицированной версией дюрации Маколея, которая учитывает изменение процентной ставки. Так как процентная ставка влияет на доходность облигации, то ее изменения влияют и на дюрацию.

Так если вернуться к предыдущему примеру, то:

Модифицированная дюрация всегда меньше дюрации Маколея.

Для небольших изменений рыночной доходности имеет место следующее равенство:

Где ΔP – изменение рыночной цены облигации;

P – рыночная цена облигации;

Δk- изменение доходности к погашению.

Если в нашем примере доходность вырастет на 2%, то цена облигации, соответственно, упадет на 12,91%.

И еще немного о свойствах дюрации. Дюрация имеет обратную зависимость с процентной ставкой купона. Облигации с низкими купонами имеют большую дюрацию, чем облигации с более высокими купонами того же срока погашения.

Дюрация обратно пропорциональна росту начисленных процентов (НКД). Дюрация облигации естественно увеличивается в дату выплаты купона, поскольку начисленный процент падает. Этот эффект особенно ярко выражен для облигаций с большими купонами и для долгосрочных облигаций.

Дюрация обратно пропорциональна общему уровню процентных ставок на рынке. Повышение общего уровня процентных ставок будет вести к снижению дюрации.

В чем ошибка дюрации

Необходимо помнить, что дюрация рассматривает отношение цена/доходность как линейную функцию. В действительности функция цена/доходность выпуклая кривая. Таким образом, дюрация пытается оценивать выпуклые отношения прямой линией, что приводит к ошибке. И эта ошибка тем существеннее, чем больше отклонения цены и доходности от текущих уровней. Для корректировки этой ошибки при работе с облигациями используют еще одно понятие – «выпуклость». Но это уже тема отдельной статьи.

Как видите, облигации не являются таким уж простым инструментом. Даже такое привычное понятие, как доходность нельзя просто «принимать на веру». На сегодняшний день, российские биржи сами считают доходности облигаций и дюрацию. И думаю, нет необходимости запоминать все эти формулы и считать самим. Но любому инвестору, который начинает работать с облигациями, будет гораздо проще ориентироваться на рынке и принимать разумные решения при формировании портфеля облигаций, если суть таких понятий, как «доходность», «волатильность», «дюрация» не будут ставить его в тупик.

617 всего, 2 за сутки

Comments are closed