- В каком возрасте вы планируете выходить на пенсию?

- У вас накоплено достаточно средств для этого?

Два простых вопроса, ответы на которые не так очевидны, как кажется на первый взгляд.

В зависимости от того, где вы живете, вы можете ожидать получение пенсии либо от правительства, либо от вашего работодателя, либо рассчитывать только на личные накопления.

Но достаточно ли этого?

Новый доклад Всемирного экономического форума на тему «Доживем до 100 — как мы можем это себе позволить?» подробно рассматривает глобальный пенсионный кризис. Вот пять ключевых тезисов доклада:

1. Мы живем намного дольше, чем прогнозировалось при создании пенсионных систем.

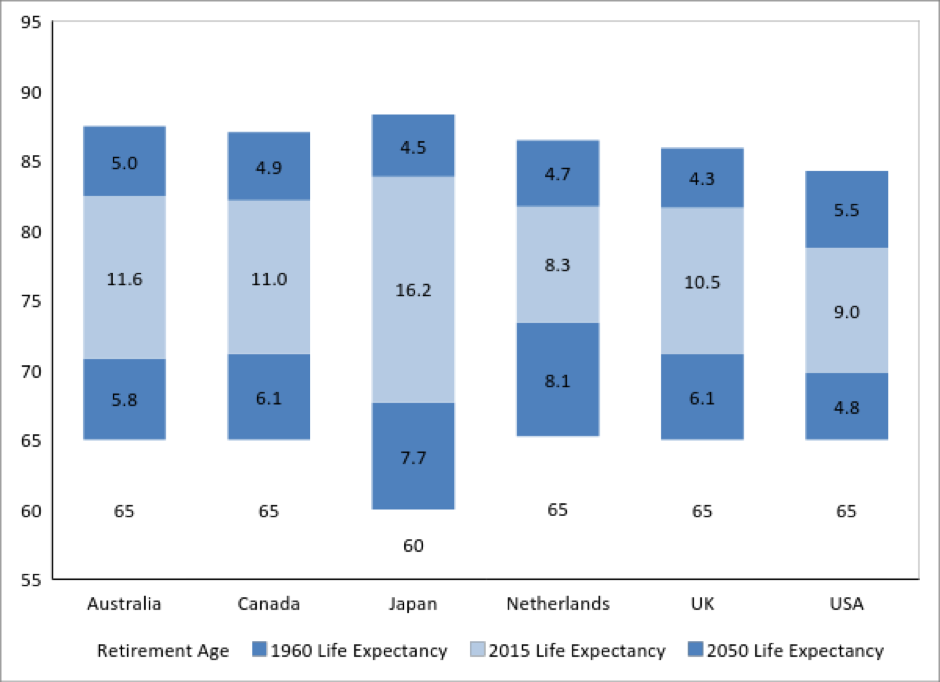

В приведенной ниже таблице показан возраст выхода на пенсию для шести стран с крупнейшими пенсионными системами.

Пенсионный возраст для большинства из них составляет 65 лет (за исключением Японии, в которой он начинается с 60).

Нижняя строка представляет собой количество лет ожидаемых выплат пенсий при продолжительности жизни, прогнозируемой в 1960 году. В среднем предполагалось от пяти до восьми лет выплат.

Глядя на продолжительность жизни в 2015 году, мы видим, что пенсионеры сейчас живут на 8-11 лет дольше, а в Японии — на целых 16 лет.

Это означает, что пенсионные системы теперь вынуждены выплачивать пособия на срок в два-три раза дольше, чем тот, на который они были изначально рассчитаны.

Верхняя строка показывает ожидаемое увеличение предполагаемой продолжительности жизни к 2050 году.

Источник: Всемирный банк DataBank: статистика в области здравоохранения и статистики народонаселения: оценки и прогнозы населения.

2. В настоящее время у нас есть разрыв между тем, что необходимо для выхода на пенсию, и тем, что имеется.

Трудно определить, что именно следует считать достаточным доходом для выхода на пенсию.

Одно общее предположение заключается в том, что нам потребуется меньше денег на пенсии, чем тогда, когда мы работаем (в период накопления капитала).

Есть три основных источника выплаты дохода при выходе на пенсию: государственные выплаты, профессиональные (трудовые) пенсионные отчисления и личные сбережения.

Поскольку в наши дни мы живем намного дольше, образовался разрыв между тем, что нам необходимо при наступлении пенсии, и тем, что мы имеем в наличии даже в странах с развитыми системами пенсионного обеспечения.

Добавьте две самые густонаселенные страны (Китай и Индия), и можно понять, почему это действительно глобальный пенсионный кризис.

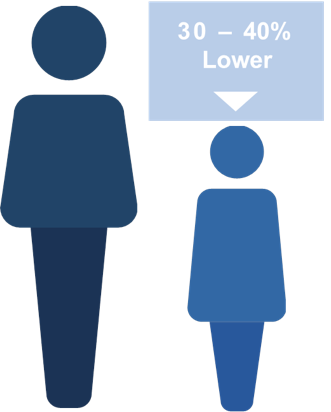

3. Для женщин эта проблема еще острее.

Как будто дискриминация в отношении заработной платы доставила недостаточно проблем женщинам: у них и с пенсионным разрывом дела обстоят хуже.

Во всем мире пенсионные балансы для женщин, как правило, на 30-40% ниже, чем у мужчин.

Более низкая заработная плата частично объясняет существующий дисбаланс, но в сочетании с тем, что женщины живут дольше мужчин, их небольшие накопления еще и должны быть растянуты в течение более длительного периода времени.

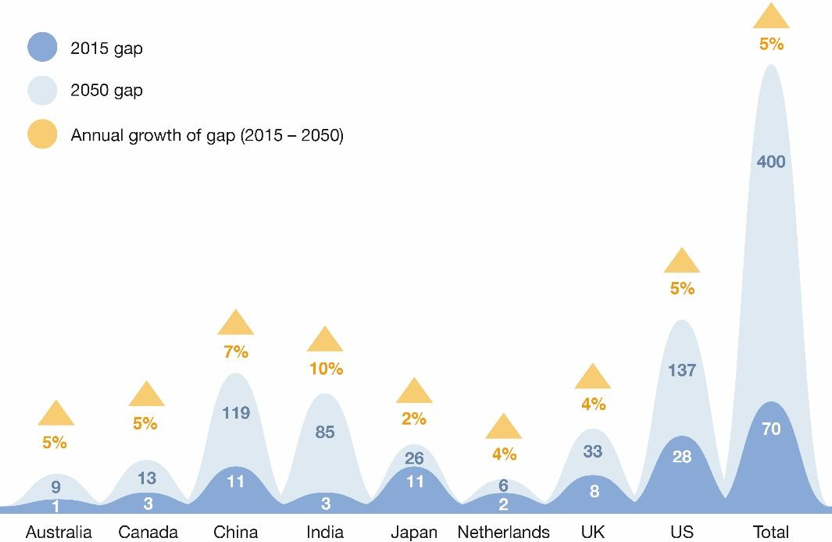

4. Разрыв растет с угрожающей скоростью.

Эта проблема становится все острее.

В приведенной ниже таблице мы продемонстрировали реальный разрыв в 2015 году, а также прогноз к 2050 году.

Для всех анализируемых стран это обусловлено продолжающимся увеличением продолжительности жизни.

Для некоторых государств положение усугубляется демографической проблемой стареющего населения с меньшим числом молодых работников, способных поддержать своими отчислениями фонд пенсионных выплат.

Для развивающихся стран увеличение разрыва также обусловлено динамичным ростом заработной платы, поскольку эти страны продолжают индустриализироваться. К 2050 году прогнозируемый общий разрыв составит ошеломляющую сумму в 400 триллионов долларов — примерно в пять раз превышающую размер мировой экономики сегодня.

5. Нам нужно действовать сейчас.

Это трудная задача, с которой сталкиваются разработчики пенсионной системы.

В политике легко игнорировать будущее. Но, как мы показали, это приведет к тому, что в экономике мы заплатим за это огромную цену.

Мы предлагаем предпринять ряд мер лицам, определяющих пенсионную политику, на сегодняшний день:

Контрольный список мер по вопросам пенсионного обеспечения

- Национальный обзор пенсионного возраста.

- Облегчение системы накопления для всех — при необходимости используйте. технологии и автоматические функции*.

- Поддержание усилий по развитию финансовой грамотности, включая проведение обучения в школах и популярное информирование уязвимых групп.

- Обеспечение прозрачности и доступности информации о цели каждой составляющей национальной пенсионной системы и о преимуществах, которые будут предоставляться.

- Консолидация и стандартизация пенсионных данных, чтобы раскрывать гражданам полную картину их финансового положения.

*Автоматические функции относятся к установке системы взносов или средств, удерживаемых по умолчанию, для исполнения соответствующих отчислений

Источник: https://www.weforum.org/agenda/2017/05/5-things-you-need-to-know-about-the-global-pension-crisis/

Перевод для PrivateMoney.org

391 всего, 2 за сутки

Comments are closed